Tema 2 Estimació puntual

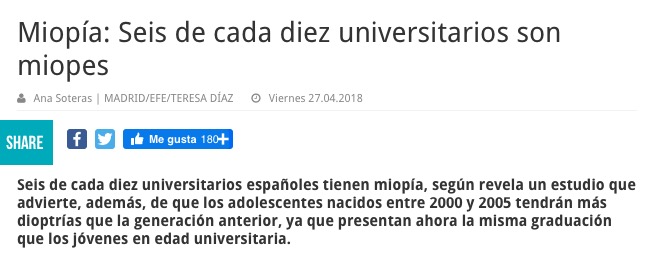

L’objectiu principal de la inferència estadística és intentar obtenir informació sobre tota una població a partir de només una mostra, com quan volem saber si un brou és fat o salat tastant-ne només una culleradeta. El primer tipus d’informació que ens sol interessar és el valor concret d’alguna característica numèrica (una proporció, una mitjana…) d’una població, per exemple per poder escriure un titular com el següent:

Aquest 60% no s’ha obtingut fent passar a tots els universitaris espanyols un test de miopia, ni tan sols demanant-los a tots si són miops o no, sinó que simplement s’ha pres una mostra d’universitaris, s’hi ha observat un 60% de miops i s’ha extrapolat aquesta proporció a tot el col·lectiu d’universitaris espanyols.

El procés d’intentar endevinar el valor d’un paràmetre d’una població a partir d’una mostra se’n diu estimació puntual, i és el que tractarem en aquest tema. Al tema següent ens centrarem en intentar endevinar el valor d’un paràmetre amb un cert marge d’error i de seguretat.

2.1 Definicions bàsiques

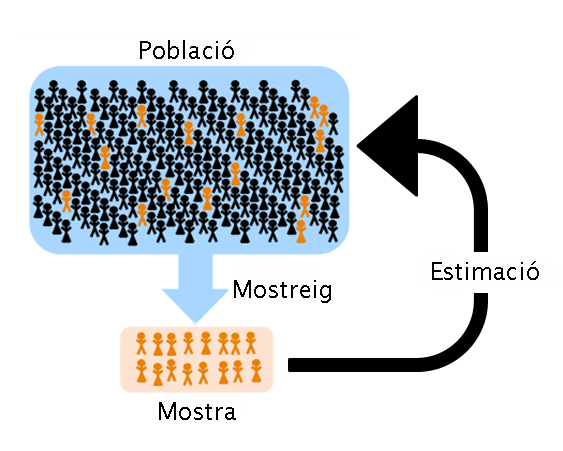

Una població és un conjunt d’individus o objectes sobre el que volem obtenir informació.

Una mostra de mida \(n\) d’una població és simplement un conjunt de \(n\) individus (possiblement repetits) de la població.

Una mostra aleatòria simple de mida \(n\) d’una població s’obté repetint \(n\) vegades, cada una de manera independent de les altres, el procés d’escollir equiprobablement un individu de la població; els individus triats es poden repetir. D’aquesta manera, totes les mostres possibles de \(n\) individus (possiblement repetits: en diem multiconjunts) tenen la mateixa probabilitat d’obtenir-se.

Un estimador (puntual) o estadístic és una funció que aplicada a una mostra d’una població dóna un valor que ens permet estimar alguna cosa que vulguem saber de tota la població.

Figura 2.2: Població versus mostra

Exemple 2.1 Si escollim 30 estudiants de la UIB a l’atzar (mitjançant una sorteig a partir d’un llistat de tots els estudiants de la UIB), un rere l’altre i permetent que es repeteixin, i mesuram les seves alçades, obtenim una mostra aleatòria simple de mida 30 d’alçades de la població formada pels estudiants de la UIB. Si llavors calculam la mitjana aritmètica d’aquestes alçades amb l’objectiu d’estimar la mitjana de les alçades de tots els estudiants de la UIB, aquesta mitjana és el valor sobre aquesta mostra de l’estimador que anomenarem “mitjana mostral”.

Per què prenem una mostra, en lloc d’estudiar directament la població? Doncs perquè sovint és impossible accedir a tota la població:

La població pot ser massa gran: per exemple, si volem calcular l’alçada mitjana dels europeus que avui tenen 18 anys, és pràcticament impossible midar-los tots.

La població pot ser virtual en el sentit que pot contenir membres que en aquest moment ni existeixin: per exemple, si volem saber qualque cosa sobre els diabètics, això hauria d’incloure els passats, que ja són morts, els presents, que n’hi haurà molts que ni saben que ho són, i els futurs, que encara no ho són o per ventura no hagin ni nascut.

Simplement, pot ser difícil accedir a tota la població: per exemple, els estudiants de la UIB són relativament pocs, uns 12000, però seria molt difícil aconseguir midar-los tots.

I tanmateix, per provar si el brou ha quedat fat, en provau una cullerada (una mostra), no us bebeu tota l’olla (la població), no? Si basta una mostra per als nostres propòsits, no cal esforçar-se en accedir a tota la població.

Formalment:

Una població és un conjunt on està definida una variable aleatòria (poblacional) \(X\).

Una mostra aleatòria simple de mida \(n\) de la variable aleatòria \(X\) és un vector \((X_1,\ldots,X_n)\) format per \(n\) còpies independents de \(X\).

Una realització de la mostra aleatòria simple \((X_1,\ldots,X_n)\) és un vector \((x_1,\ldots,x_n)\) de valors presos per aquestes variables aleatòries.

Un estimador és una variable aleatòria \(f(X_1,\ldots,X_n)\) obtinguda aplicant una funció \(f\) a una mostra aleatòria simple \(X_1,\ldots,X_n\).

Aquest estimador s’aplica a les realitzacions de la mostra i dóna nombres reals. Com que és una variable aleatòria, té distribució (en diem la distribució mostral de l’estimador), esperança, desviació típica (en diem l’error estàndard, o típic, de l’estimador), etc.

Exemple 2.2 Podem formalitzar l’Exemple 2.1 de la manera següent:

Població: El conjunt dels estudiants de la UIB

Variable aleatòria poblacional \(X\): Prenem un estudiant de la UIB i midam la seva alçada

Mostra aleatòria simple de mida 30: Un vector \((X_1,\ldots,X_{30})\) format per 30 còpies independents de \(X\)

Una realització d’aquesta mostra aleatòria simple: Un vector \((x_1,\ldots,x_{30})\) obtingut repetint 30 vegades, de manera independent cada una de les altres, el procés d’escollir un estudiant de la UIB i midar-li l’alçada

Estimador: La mitjana aritmètica que farem servir sobre aquesta mostra és \[ \overline{X}=\frac{X_1+\cdots+X_{30}}{30} \] Això és una variable aleatòria. Sobre la realització concreta obtinguda pren el valor \[ \overline{x}=\frac{x_1+\cdots+x_{30}}{30} \]

A partir d’ara, quan no hi hagi necessitat de filar prim, cometrem l’abús de llenguatge de dir mostra aleatòria simple tant al vector de variables aleatòries \((X_1,\ldots,X_n)\) com a una realització \((x_1,\ldots,x_n)\in \mathbb{R}^n\); i hi ometrem els parèntesis.

A la vida real, les mostres aleatòries se solen prendre prohibint les repeticions (sense reposició). No són mostres aleatòries simples, però la situació encara pot tenir salvació.

Si la mida \(N\) de la població és MOLT més gran que la mida \(n\) de la mostra, els resultats per a mostres aleatòries simples valen (aproximadament) per a mostres aleatòries sense reposició, perquè les variables aleatòries que formen la mostra sense reposició són gairebé idèntiques i independents i les repeticions són improbables.

Exemple 2.3 Imaginau que teniu una població de 106 individus i en voleu extreure una mostra aleatòria de 10. Si la treieu escollint els individus un a un a l’atzar sense repeticions, la probabilitat a cada moment d’escollir un individu concret dels que quedin és gairebé la mateixa que si permetéssiu repeticions. Per exemple, quan ja portau 9 individus escollits, la probabilitat de triar un individu concret dels que queden és 1/999991=10-6+9·10-12, mentre que si permeteu que surti qualcun dels ja escollits és 1/106=10-6.

Observau també que si prenem una mostra aleatòria de 10 individus sense reposició de la nostra població de 106 individus, gairebé és com si hagués estat presa permetent repeticions, perquè per molt que les permetéssim, seria molt improbable que s’hi donàs alguna repetició. Recordau que si una població té \(N\) individus, la probabilitat que una mostra aleatòria simple de mida \(n\) tingui tots els seus membres diferents és \[ \frac{N(N-1)\cdots (N-n+1)}{N^n}. \] Per tant, la probabilitat que una mostra aleatòria simple de mida 10 d’una població de mida 106 tengui algun membre repetit és \[ 1-\frac{10^6(10^6-1)\cdots (10^6-9)}{(10^6)^{10}}=0.000045. \] Molt petita. Per tant, si ens trobam al davant d’una mostra aleatòria de 10 individus d’aquesta població escollida sense permetre repeticions, ens podem creure perfectament que l’hem obtinguda permetent repeticions i que simplement no n’hi ha hagut cap per pur atzar.

Ara bé, quan \(n\) és relativament gran per comparació amb \(N\), ja és mal de creure que una mostra sense repeticions hagi estat escollida permetent-les. Per exemple, si prenem una mostra aleatòria simple (permetent repeticions) de 10 individus d’una població de 100 individus, la probabilitat que escollim qualque individu més d’una vegada és \[ 1-\frac{100\cdot 99\cdots 91}{100^{10}}=0.37. \] Més d’una de cada 3 mostres aleatòries simples de 10 individus d’una població de 100 individus contenen qualque repetició, per tant no podem acceptar amb els ulls clucs que si no tenim cap repetició, les hàgim permeses.

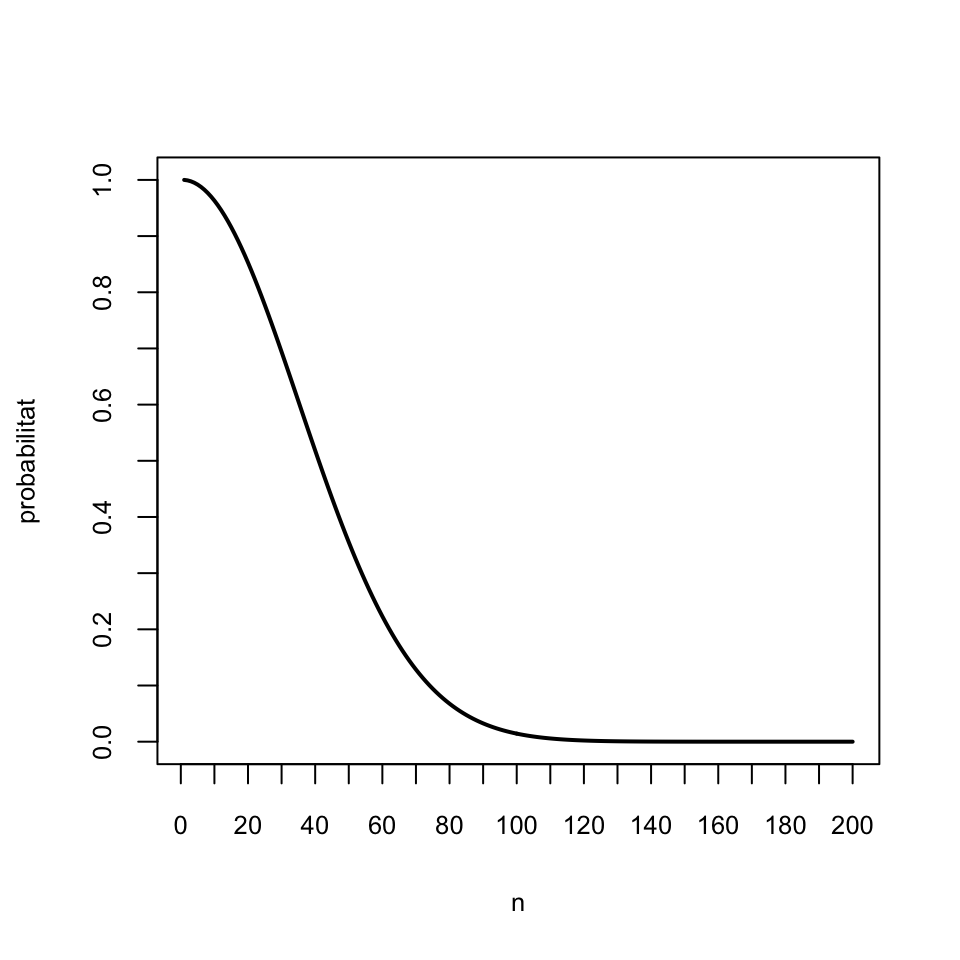

Exemple 2.4 La UIB té uns 12000 estudiants. El gràfic següent mostra la probabilitat que si prenem una mostra aleatòria simple de \(n\) estudiants d’una població de 12000 individus, com ara la UIB, siguin tots diferents, en funció de \(n\):

f=function(N,i){prod((N:(N-i+1))/N)}

prob=sapply(1:200,f,N=1200)

plot(1:200, prob, type="l", lwd=2, xlab="n", ylab="probabilitat",

xaxp=c(0,200,20),yaxp=c(0,1,10))

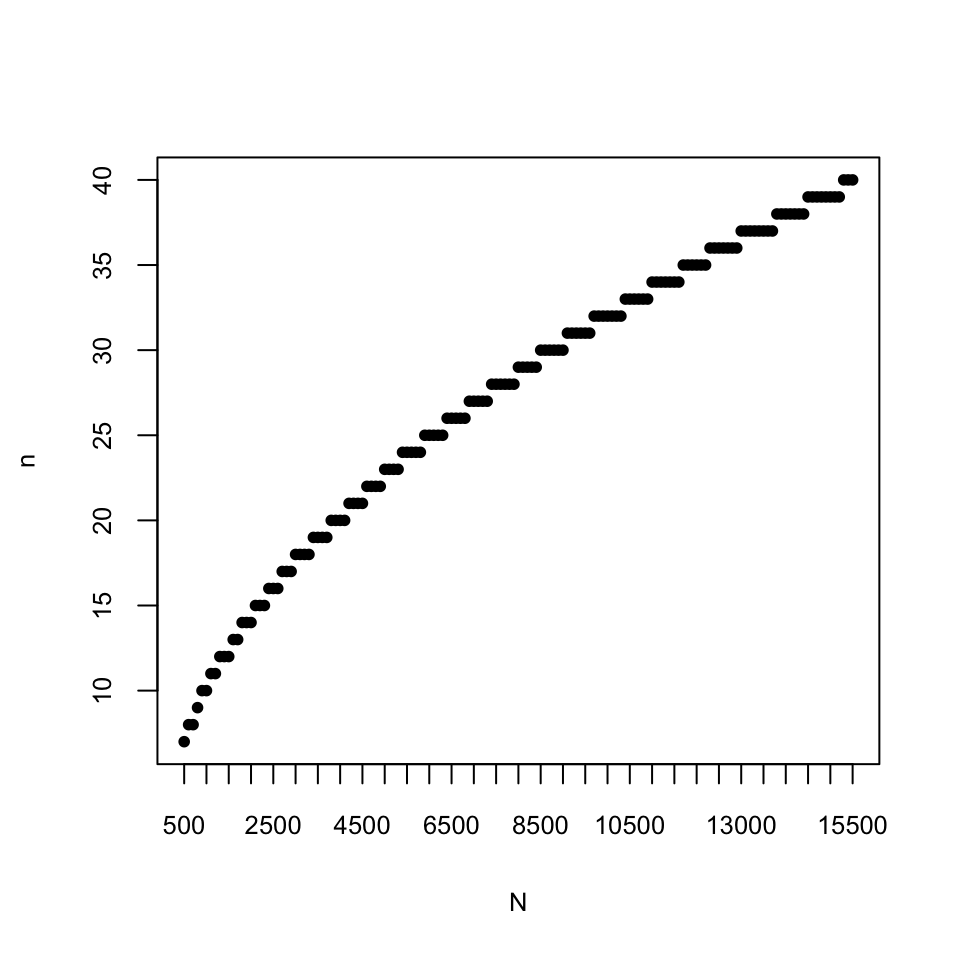

El gràfic següent mostra la mida màxima \(n\) d’una mostra aleatòria simple extreta d’una població de mida \(N\) per que la probabilitat de repeticions sigui menor que 0.05, en funció de \(N\):

h=function(n){max(which(sapply(1:(n/50),f,N=n)>0.95))}

fites=sapply(500+100*(0:150),h)

plot(500+100*(0:150), fites, pch=20, xlab="N", ylab="n",

xaxp=c(500,15500,30))

En resum:

Si prenem una mostra sense reposició de mida \(n\) d’una població de mida \(N\) MOLT més gran que n, la tractarem com si fos una mostra aleatòria simple (i direm sense manies que és una mostra aleatòria simple).

Per fixar una fita, en aquest curs entendrem que \(N\) és prou MOLT més gran que \(n\) com per poder aplicar aquesta regla quan \(N\) és com a mínim unes 1000 vegades més gran que \(n\).A la pràctica, en realitat gairebé mai no disposarem d’una mostra aleatòria. Fixau-vos, per exemple, que per poder obtenir una mostra aleatòria, necessitam una llista de tota la població, per poder sortejar qui cau i qui no cau dins la mostra, i aquesta llista normalment no existeix. Una llista de tots els conills de Mallorca, o de tots els arbres afectats per la Xyllella fastidiosa? Complicat. Així que ens haurem de conformar amb una mostra oportunista (o de conveniència: la que poguem obtenir).

Heu de tenir clar que, en principi, els resultats que donarem NO són vàlids per a mostres no aleatòries, però si no tenim res millor… El que es fa aleshores és explicar amb detall com s’ha obtingut la mostra i descriure amb detall les seves característiques, a fi que altres investigadors puguin decidir si els individus “són típics” i podrien passar per una mostra aleatòria, i si poden extrapolar les estimacions al seu context.

Per exemple, si per saber l’opinió dels estudiants de Biologia espanyols sobre un tema, ho deman als meus estudiants, serà una mostra clarament oportunista i caldrà llavors esbrinar si podria passar per una mostra aleatòria simple a efectes de l’estudi que vull portar a terme.

Els estimadors tenen sempre sentit per a mostres en general, però gairebé tots els teoremes que estableixen les seves propietats són vertaders només sota determinades restriccions (mostra aleatòria simple, condicions extra sobre \(X\), …), per la qual cosa les seves conseqüències tan sols són segures sota aquestes restriccions.

2.2 Mitjana mostral

La mitjana mostral \(\overline{X}\) d’una mostra aleatòria de mida \(n\) d’una variable aleatòria \(X\) és simplement la seva mitjana artimètica.

Formalment, la mitjana mostral és una variable aleatòria obtinguda prenent \(n\) còpies \(X_1,\ldots,X_n\) de la variable aleatòria \(X\) i calculant \[ \overline{X}=\frac{X_1+\cdots+X_n}{n} \]

Com a conseqüència del Teorema 1.1, tenim el següent:

Teorema 2.1 Siguin \(X\) una variable aleatòria d’esperança \(\mu_X\) i desviació típica \(\sigma_X\), \(X_1,\ldots,X_n\) una mostra aleatòria de \(X\) i \(\overline{X}\) la seva mitjana mostral. Aleshores

El valor esperat de \(\overline{X}\) és \(\mu_{\overline{X}}=\mu_X\).

- Si la mostra aleatòria és simple, l’error estàndard o típic de \(\overline{X}\) (la desviació típica de \(\overline{X}\)) és \(\sigma_{\overline{X}}={\sigma_X}/{\sqrt{n}}\).

En efecte, com que \[ \overline{X}=\frac{1}{n}X_1+\cdots +\frac{1}{n}X_n \] i les variables \(X_1,\ldots,X_n\) són còpies de \(X\), i per tant tenen totes esperança \(\mu_X\) i variància \(\sigma^2_X\), aplicant el Teorema 1.1 tenim que \[ \mu_{\overline{X}}=\overbrace{\frac{1}{n}\mu_X+\cdots +\frac{1}{n}\mu_X}^n=\mu_X \] i, si \(X_1,\ldots,X_n\) són independents, \[ \sigma_{\overline{X}}=\sqrt{\overbrace{\frac{1}{n^2}\sigma^2_X+\cdots+ \frac{1}{n^2}\sigma^2_X}^n}=\sqrt{\frac{n}{n^2}\sigma^2_X}=\frac{\sigma_X}{\sqrt{n}} \]

Per tant:

\(\overline{X}\) és un estimador puntual de \(\mu_X\).

\(\mu_{\overline{X}}=\mu_X\) (esperam que la mitjana mostral doni \(\mu_X\)) significa que si repetíssim moltes vegades el procés de prendre una mostra aleatòria simple de mida \(n\) i calcular-ne la mitjana mostral, molt probablement el valor mitjà d’aquestes mitjanes s’acostaria molt a \(\mu_X\).

\(\sigma_{\overline{X}}= \sigma_X/\sqrt{n}\) indica que la dispersió dels resultats de \(\overline{X}\) creix amb la variabilitat de \(X\) i decreix amb la mida \(n\) de la mostra, tendint a 0 quan \(n\to\infty\).

Exemple 2.5 El fitxer tests.txt que trobareu a l’url https://raw.githubusercontent.com/AprendeR-UIB/MatesII/master/Dades/tests.txt conté les notes (sobre 100) de tests dels estudiants de Matemàtiques I de fa uns cursos. El guardam en un vector anomenat tests:

tests=scan("https://raw.githubusercontent.com/AprendeR-UIB/MatesII/master/Dades/tests.txt")

head(tests)## [1] 70 44 90 64 76 68la mida de la població és

## [1] 185La seva mitjana, que és la mitjana poblacional, és

## [1] 55.43243Si en prenem una mostra aleatòria simple, per exemple de mida \(n=40\), la seva mitjana mostral no té per què coincidir amb la mitjana poblacional:

n=40

MAS=sample(tests,n,replace=TRUE) # Una mostra aelatòria simple

x.barra=mean(MAS) # La mitjana mostral

x.barra## [1] 53.5Però si prenem moltes mostres aleatòries simples, la mitjana de les seves mitjanes és molt probable que sí que s’acosti a la mitjana poblacional. Vegem si tenim sort:

## [1] 55.4187Vegem ara que la desviació típica d’aquesta mostra de mitjanes s’acosta a l’error típic de la mitjana mostral, no a la desviació típica de la població:

- La desviació típica poblacional:

## [1] 21.44044- La desviació típica de la mostra de mitjanes:

## [1] 3.384683- L’error típic de la mitjana mostral:

## [1] 3.390031Recordau del Teorema 1.2 que una combinació lineal de variables aleatòries normals independents torna a ser normal. Com que la mitjana mostral d’una mostra aleatòria simple és una combinació lineal de variables aleatòries independents, obtenim el resultat següent:

Teorema 2.2 Siguin \(X\) una variable aleatòria normal \(N(\mu_X,\sigma_X)\) i \(X_1,\ldots, X_n\) una mostra aleatòria simple de \(X\). Aleshores, la seva mitjana mostral \(\overline{X}\) és normal, i en concret \[ \overline{X}\sim N\Big(\mu_X,\frac{\sigma_X}{\sqrt{n}}\Big). \]

El teorema següent diu que la conclusió del teorema anterior és aproximadament vertadera si la mida \(n\) de les mostres aleatòries simples és gran:

Teorema 2.3 (Teorema Central del Límit) Siguin \(X\) una variable aleatòria qualsevol d’esperança \(\mu_X\) i desviació típica \(\sigma_X\) i \(X_1,\ldots, X_n\) una mostra aleatòria simple de \(X\). Quan \(n\to \infty\), la distribució de probabilitats de la seva mitjana mostral \(\overline{X}\) tendeix a la d’una varianle normal \[ N\Big(\mu_X,\frac{\sigma_X}{\sqrt{n}}\Big). \]

Normalment aplicarem el Teorema Central del Límit de la manera següent:

Siguin \(X\) una variable aleatòria qualsevol d’esperança \(\mu_X\) i desviació típica \(\sigma_X\) i \(X_1,\ldots, X_n\) una mostra aleatòria simple de \(X\). Si la mida \(n\) de la mostra és gran, la seva mitjana mostral \(\overline{X}\) és aproximadament normal \(N(\mu_X,\sigma_X/\sqrt{n})\).

En aquest curs, entendrem que \(n\) és prou gran com per poder aplicar aquest “resultat” si és més gran o igual que 30, potser menys com més se sembli \(X\) a una normal i potser més si la \(X\) és molt diferent d’una normal.

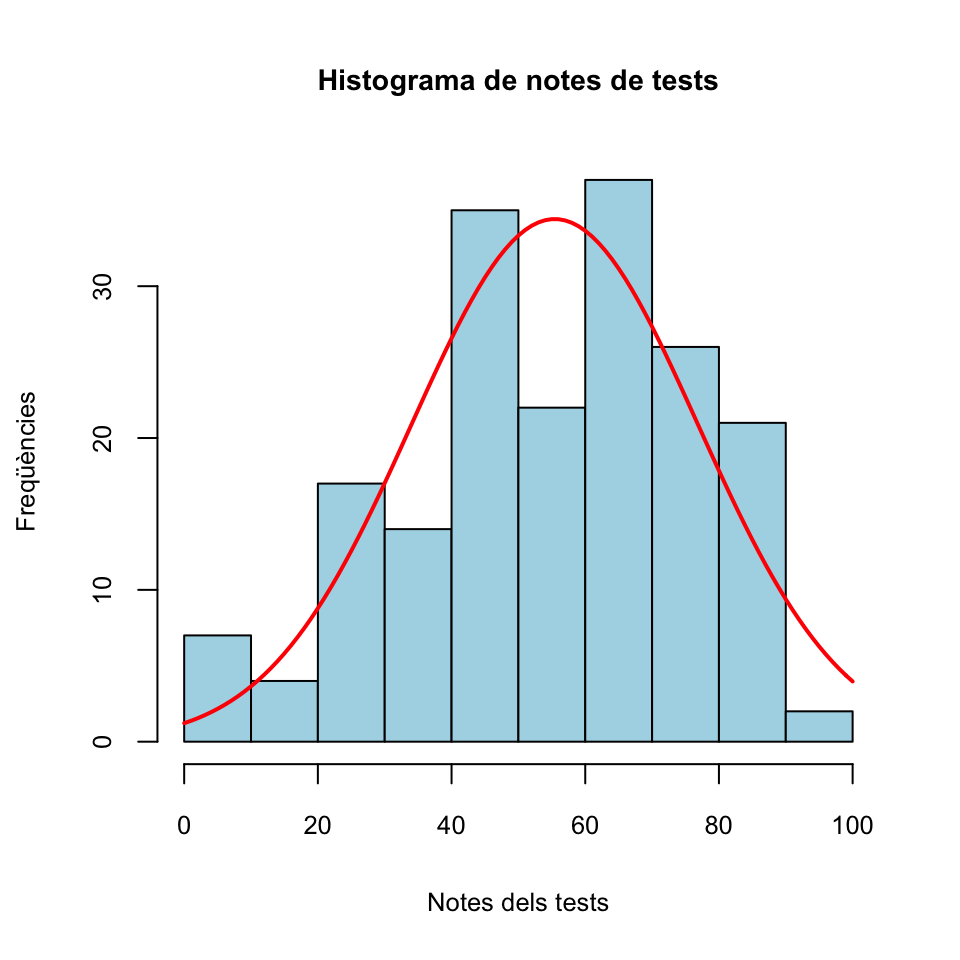

Exemple 2.7 Tornem a la situació de l’Exemple 2.5. Teníem les notes guardades en un vector anomenat tests. Amb l’histograma següent podem veure que aquestes notes no tenen pinta de seguir una distribució normal.

fact.trans=hist(tests,plot=FALSE)$counts[1]/hist(tests,plot=FALSE)$density[1]

hist(tests,col="light blue",xlab="Notes dels tests",

ylab="Freqüències",main="Histograma de notes de tests")

curve(fact.trans*dnorm(x,mean(tests),sd(tests)),col="red",lwd=2,add=TRUE)

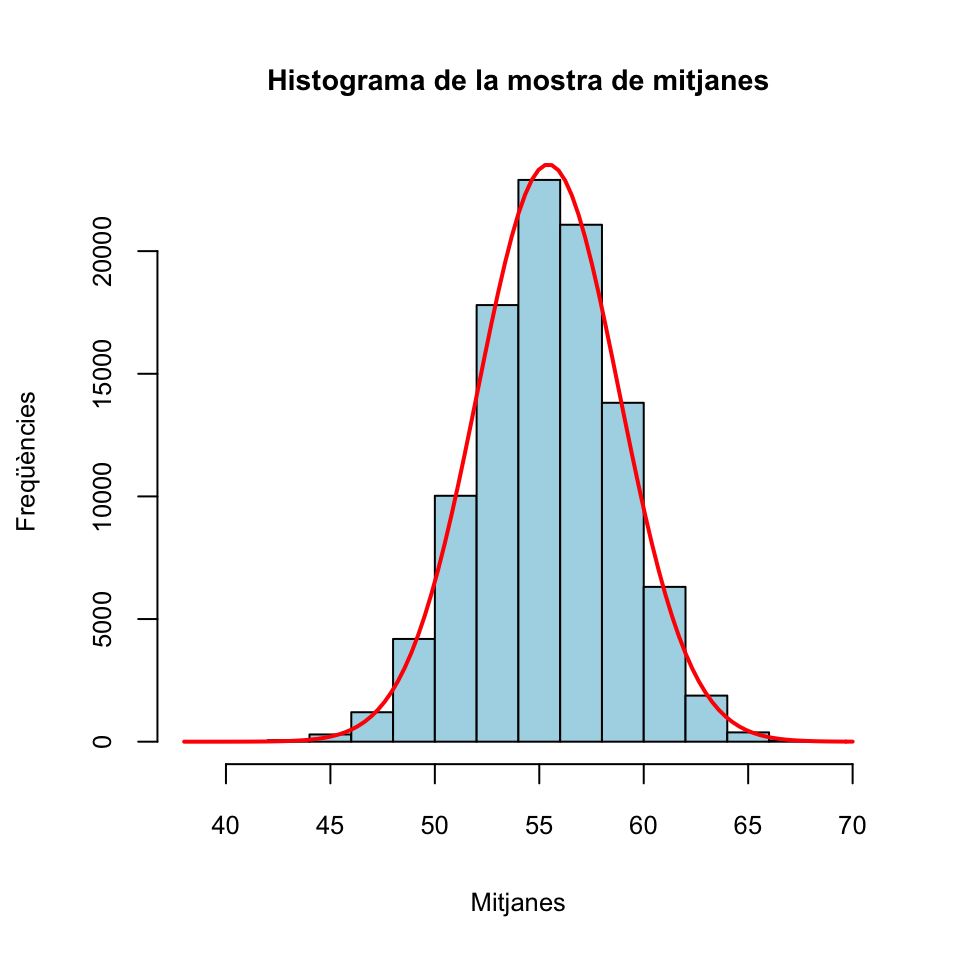

A l’Exemple 2.5 també hem construit un vector anomenat mitjanes format per 105 mitjanes mostrals de mostres aleatòries simples de notes de mida 40. Pel Teorema Central del Límit, aquestes mitjanes mostrals haurien de seguir aproximadament una distribució normal, malgrat que la “població original” (les notes dels tests) no sigui normal. Vegem-ho amb un histograma, on hem afegit la densitat de la normal \(N(\mu_X,\sigma_X/\sqrt{n})\) predita pel Teorema Central del Límit.

fact.trans.m=hist(mitjanes,plot=FALSE)$counts[1]/hist(mitjanes,plot=FALSE)$density[1]

hist(mitjanes,col="light blue",xlab="Mitjanes",

ylab="Freqüències",main="Histograma de la mostra de mitjanes")

curve(fact.trans.m*dnorm(x,mu,sigma/sqrt(n)),col="red",lwd=2,add=TRUE)

L’exemple següent és un tipus de pregunta que més endavant ens preocuparà molt.

Exemple 2.8 L’alçada d’una espècie de matolls té valor mitjà 115 cm, amb una desviació típica de 25 cm. Si prenem una mostra aleatòria simple de 100 matolls d’aquesta espècie, quina és la probabilitat que la mitjana mostral de les alçades sigui més petita que 110 cm?

Diguem \(X\) a la variable aleatòria definida per les alçades d’aquests matolls. Pel Teorema Central del Límit, la mitjana mostral \(\overline{X}\) de mostres aleatòries simples de 100 alçades segueix una distribució \(N(115,25/\sqrt{100})=N(115,2.5)\). Llavors, la probabilitat que ens demanen és \[ P(\overline{X}< 110) \] que podem calcular amb

## [1] 0.0228Un 2.28% de les mostra aleatòries simples de 100 matolls d’aquesta espècie tenen la mitjana de les alçades més petita que 110 cm.

Sigui ara \(X_1,\ldots, X_n\) una mostra aleatòria sense reposició de mida \(n\) d’una variable aleatòria \(X\) d’esperança \(\mu_X\) i desviació típica \(\sigma_X\). Si \(n\) és molt petit en relació a la mida \(N\) de la població, ja hem explicat que podem suposar que aquesta mostra aleatòria és simple i per tant tot funciona com fins ara; en particular, en aquest cas entendrem que els tres teoremes anteriors són vertaders.

Si \(n\) és gran en relació a \(N\), aleshores el resultat per l’esperança segueix essent vertader (al Teorema 2.1.a no suposàvem que la mostra fos simple), i per tant encara tenim que \[ \mu_{\overline{X}}=\mu_X. \] Però en aquest cas cal modificar la fórmula del Teorema 2.1.b per a la desviació típica, que ara és: \[ \sigma_{\overline{X}}=\frac{\sigma_X}{\sqrt{n}}\cdot\sqrt{\frac{N-n}{N-1}} \] A més, en aquest cas les conclusions dels Teoremes 2.2 i 2.3 no són certes, ni tan sols amb aquesta correcció de l’error típic.

Al terme \[ \sqrt{\frac{N-n}{N-1}} \] que apareix a la fórmula anterior li diuen el factor de població finita.

Si us en recordau, aquest factor de població finita és el factor que passava de la desviació típica d’una distribució binomial a la d’una hipergeomètrica. En efecte:

Si \(X_B\sim B(n,p)\), \(\sigma^2_{X_B}=np(1-p)\) i per tant \(\sigma_{X_B}=\sqrt{np(1-p)}\)

Si \(X_H\sim H(A,B,n)\), amb \(A+B=N\) i \(p=A/N\),

Prenguem ara 105 mostres aleatòries sense reposició de 40 notes de tests.

Un altre cop, la mitjana d’aquest vector de mitjanes hauria de ser propera a la mitjana de la població original, que era 55.43:

## [1] 55.42Calculem ara la desviació típica d’aquest vector de mitjanes:

## [1] 3Aquesta desviació típica no s’apropa a la desviació típica de la població partida per l’arrel quadrada de la mida de les mostres, que hem calculat abans i era 3.39.

Pel que acabam d’explicar, la desviació típica d’aquest vector de mitjanes de mostres sense reposició hauria de ser molt propera a la desviació típica de la població partida per l’arrel quadrada de la mida de les mostres i tot multiplicat pel factor de població finita \(\sqrt{(N-n)/(N-1)}\), on \(N\) és la mida de la població, és a dir, la longitud del vector tests, i \(n\) la mida de les mostres. Vegem si és veritat:

## [1] 3.01Això ja s’acosta més a la desviació típica del vector de mitjanes de mostres sense reposició, que ha valgut 3.

2.3 Proporció mostral

Suposem que ara tenim una variable aleatòria poblacional \(X\) que és Bernoulli amb probabilitat d’èxit (o proporció d’èxits) \(p_X\). Entendrem que \(X\) pren els valors 1 (èxit) o 0 (fracàs). Recordau que \(E(X)=p_X\) i \(\sigma_X=\sqrt{p_X(1-p_X)}\).

Sigui \(X_1,\ldots,X_n\) una mostra aleatòria de mida \(n\) de \(X\) i sigui \(S_n=\sum_{i=1}^n X_i\) el nombre d’èxits observats en aquesta mostra aleatòria.

La proporció mostral d’èxits de la nostra mostra és \[ \widehat{p}_X=\frac{S_n}{n}=\frac{\sum_{i=1}^n X_i}{n}. \]

Fixau-vos que \(\widehat{p}_X\) és un cas particular de la mitjana mostral \(\overline{X}\), per tant per a les proporcion mostrals val tot el que hem dit fins ara per a mitjanes mostrals:

Teorema 2.4 Si \(X\) és una variable aleatòria Bernoulli amb probabilitat d’èxit \(p_X\) i \(X_1,\ldots,X_n\) és una mostra aleatòria de mida \(n\) de \(X\), de proporció mostral \(\widehat{p}_X\), aleshores

\(\mu_{\widehat{p}_X}=p_X\)

Si la mostra aleatòria és simple, \(\sigma_{\widehat{p}_X}=\sqrt{\dfrac{p_X(1-p_X)}{n}}\)

Si la mostra aleatòria és sense reposició i \(n\) és relativament gran per comparació amb la mida de la població \(N\), \[ \sigma_{\widehat{p}_X}=\sqrt{\frac{p_X(1-p_X)}{n}}\cdot \sqrt{\frac{\vphantom{(}N-n}{N-1}} \]

- Pel Teorema Central del Límit, si la mostra és aleatòria simple i la seva mida \(n\) és gran, la distribució de \(\widehat{p}_X\) és aproximadament la d’una variable normal \[ N\left({p}_X,\sqrt{\frac{{p}_X(1-{p}_X)}{n}}\right) \] i per tant \[ \frac{\widehat{p}_X-p_X}{\sqrt{\frac{{p}_X(1-{p}_X)}{n}}} \] és aproximadament \(N(0,1)\).

Alguns comentaris:

\(\mu_{\widehat{p}_X}=p_X\): Si repetíssim moltes vegades el procés de prendre una mostra aleatòria simple de mida \(n\) d’una variable aleatòria de Bernoulli \(X\) i calcular-ne la proporció mostral d’èxits, molt probablement la mitjana d’aquestes proporcions mostrals s’acostaria molt a \(p_X\)

En particular, \(\widehat{p}_X\) serveix per estimar \(p_X\)

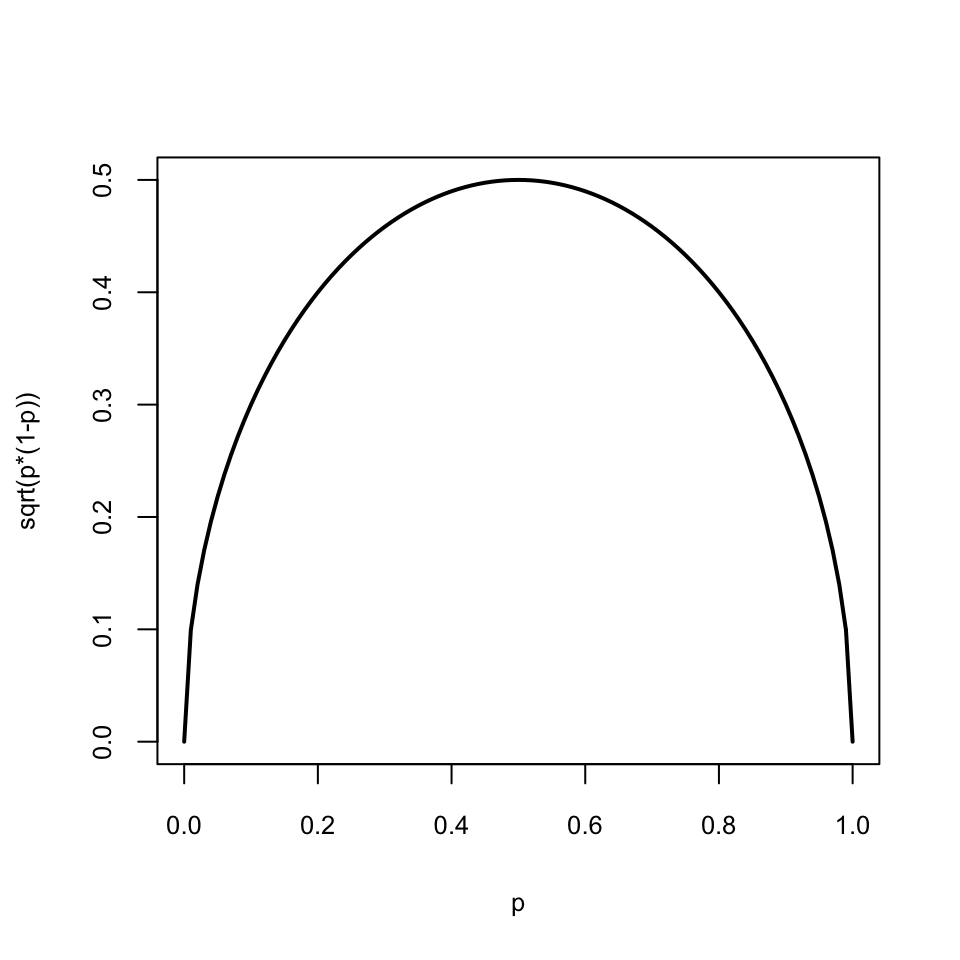

\(\sigma_{\widehat{p}_X}= \sqrt{{p_X(1-p_X)}/{n}}\): la variabilitat dels resultats de \(\widehat{p}_X\) decreix amb \(n\) i tendeix a 0 quan \(n\to \infty\). Pel que fa a la dependència de \(\sigma_{\widehat{p}_X}\) respecte de \(p_X\) si la \(n\) és fixada, observau al gràfic següent que \(\sqrt{p_X(1-p_X)}\) creix entre 0 i 0.5 i decreix entre 0.5 i 1, assolint el valor màxim a \(p_X=0.5\).

\(\sqrt{{p_X(1-p_X)}/{n}}\) és l’error típic de \(\widehat{p}_X\). L’estimam amb l’error típic de l’estimació \(\sqrt{{\widehat{p}_X(1-\widehat{p}_X)}/{n}}\).

A partir d’ara, sovint cometrem l’abús de llenguatge d’ometre l’adverbi “aproximadament” de l’apartat (4) del teorema anterior, i direm simplement que si \(n\) és gran, \(\widehat{p}_X\) és normal. Però, repetim, hem de recordar que aquest “és normal” en realitat vol dir “la seva distribució és aproximadament la d’una variable normal”.

Exemple 2.10 Tornem una altra vegada a la situació dels Exemples 2.5 i 2.7. Vaig a traduir el fitxer de notes de tests en un vector binari: 0 per suspens (haver tret menys de 50) i 1 per aprovat (haver tret 50 o més):

# Iniciam totes les notes a 1

aprovs=rep(1,length(tests))

# Posam 0 on la nota del test és suspesa

aprovs[which(tests<50)]=0Aquest vector aprovs el podem entendre com una població de Bernoulli de probabilitat poblacional d’èxit (aprovat) \(p_X\).

Les proporcions de suspesos i aprovats són:

## aprovs

## 0 1

## 0.4054 0.5946Per tant, \(p_X\) és:

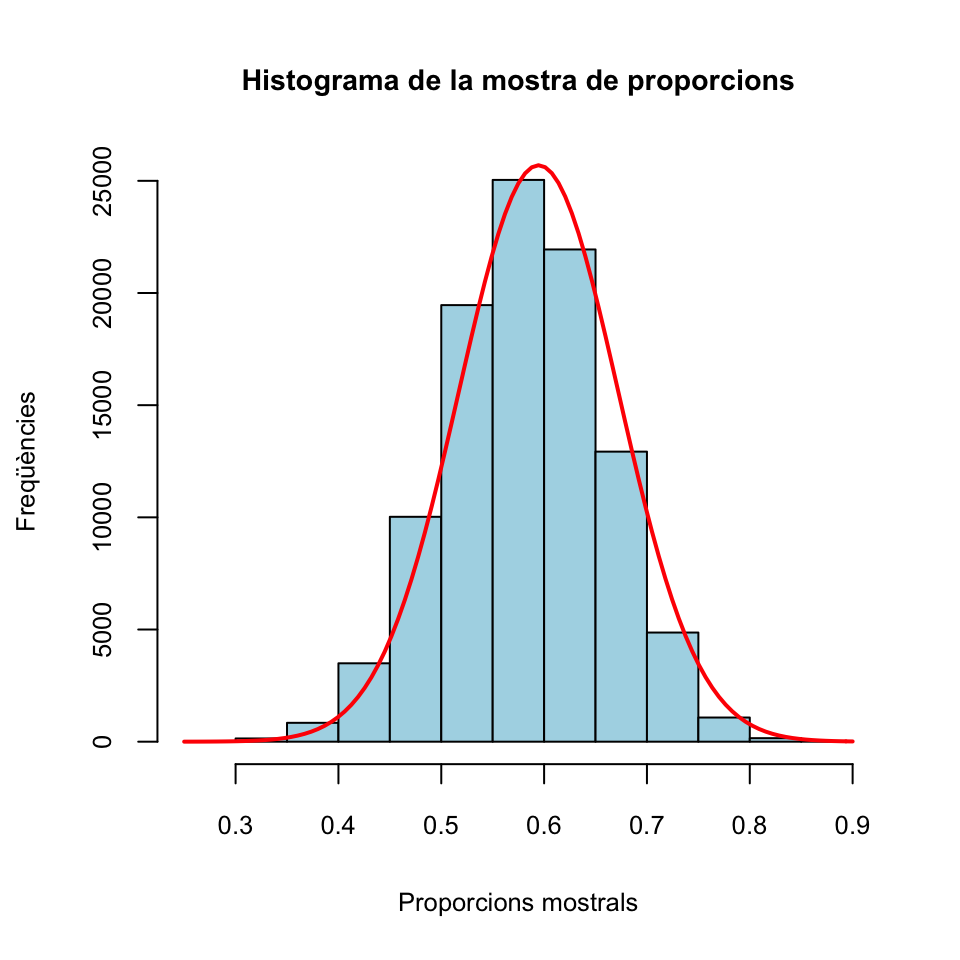

## [1] 0.5946Ara n’extreurem 105 mostres aleatòries simples de mida 40, en calcularem les proporcions mostrals d’aprovats i comprovarem si es confirmen les conclusions del teorema anterior.

La mitjana d’aquest vector de proporcions hauria de ser propera a la proporció poblacional d’aprovats \(p_X=0.5946\).

## [1] 0.5942Vegem ara la seva desviació típica:

## [1] 0.0774Pel Teorema 2.4, sabem que això hauria de ser proper a \(\sqrt{p_X(1-p_X)/n}\)

## [1] 0.0776I pel Teorema Central del Límit, aquestes proporcions mostrals haurien de seguir aproximadament una distribució normal $N(p_X,). Vegem-ho amb un histograma:

fact.trans.p=hist(props.mostrals,plot=FALSE)$counts[1]/hist(props.mostrals,plot=FALSE)$density[1]

hist(props.mostrals,col="light blue",xlab="Proporcions mostrals",

ylab="Freqüències",main="Histograma de la mostra de proporcions")

curve(fact.trans.p*dnorm(x,p_X,sqrt(p_X*(1-p_X)/40)),

col="red",lwd=2,add=TRUE)

I això que la mida de les mostres, 40, no és especialment gran.

Exemple 2.11 Un 59.1% dels estudiants de la UIB són dones. Hem pres una mostra més o menys aleatòria de 60 estudiants de la UIB i hi hem trobat 40 dones, un 66.67%. Ens demanam si 40 de 60 és una quantitat raonable de dones en una mostra aleatòria simple d’estudiants de la UIB, o si són moltes (atès que hi esperaríem al voltant d’un 59% de dones).

Aquesta pregunta, que serà molt típica d’aquí a pocs temes, la traduïm en la següent pregunta:

Si prenem una mostra aleatòria simple de 60 estudiants, quina és la probabilitat que la proporció mostral de dones sigui superior al 66.67%?

Una manera senzilla de respondre aquesta pregunta és aprofitar el Teorema Central del Límit, segons el qual la proporció mostral \(\widehat{p}_X\) de dones en mostres aleatòries simples de 60 estudiants de la UIB segueix una distribució aproximadament normal amb \(\mu=0.591\) i \[ \sigma=\sqrt{\dfrac{0.591(1-0.591)}{60}}=0.0635 \] Per tant, la probabilitat que \(\widehat{p}_X\geqslant 0.6667\) és (recordau, aproximadament)

## [1] 0.1166Això ens diu que, de mitjana, aproximadament 1 de cada 9 mostres aleatòries simples de 60 estudiants de la UIB conté almenys 40 dones.

Naturalment, si tenim R o qualsevol altra manera de calcular probabilitats, també podem fer servir la distribució binomial per calcular aquesta probabilitat, i de fet és més correcte, ja que la probabilitat anterior ha emprat una aproximació de la distribució de \(\widehat{p}_X\) i en canvi sabem que el nombre \(S_{60}\) de dones en mostres aleatòries simples de 60 estudiants de la UIB segueix de manera exacta una distribució binomial \(B(60,0.591)\). Com que el 66.67% de la pregunta en realitat representa 40 dones, la probabilitat exacta demanada és

## [1] 0.1441Aquesta probabilitat exacta (exacta, si el 59.1% és el percentatge exacte de dones a la UIB) ens diu que, de mitjana, 1 de cada 7 mostres aleatòries simples de 60 estudiants de la UIB conté almenys 40 dones.

2.4 Variància mostral

Sigui \(X_1,\ldots, X_n\) una mostra aleatòria simple de mida \(n\) d’una variable aleatòria \(X\) d’esperança \(\mu_X\) i desviació típica \(\sigma_X\).

La variància mostral d’aquesta mostra aleatòria simple és \[ \widetilde{S}_{X}^2=\frac{\sum_{i=1}^n (X_{i}-\overline{X})^2}{n-1} \] La seva desviació típica mostral és \[ \widetilde{S}_{X}=+\sqrt{\widetilde{S}_{X}^2} \] A més, de tant en tant també farem servir la variància i la desviació típica “a seques”: \[ \begin{array}{l} \displaystyle S^2_{X}=\frac{\sum_{i=1}^n (X_{i}-\overline{X})^2}{n}=\frac{(n-1)}{n}\widetilde{S}^2_{X}\\ \displaystyle S_X=+\sqrt{S_X^2} \end{array} \]

La variància (a seques) admet la següent expressió senzilla: \[ S^2_X=\frac{\sum_{i=1}^n X_{i}^2}{n}-\overline{X}^2 \]

En efecte: \[ \begin{array}{l} \displaystyle \frac{\sum_{i=1}^n (X_{i}-\overline{X})^2}{n}=\frac{1}{n}\sum_{i=1}^n (X_{i}^2-2\overline{X}X_i+\overline{X}^2)\\ \displaystyle\qquad = \frac{1}{n}\Big(\sum_{i=1}^n X_{i}^2-2\overline{X}\sum_{i=1}^n X_{i}+n\overline{X}^2\Big)\\ \displaystyle\qquad =\frac{\sum_{i=1}^n X_{i}^2}{n}-2\overline{X}\frac{\sum_{i=1}^n X_{i}}{n}+\frac{n\overline{X}^2}{n}\\ \displaystyle\qquad =\frac{\sum_{i=1}^n X_{i}^2}{n}-2\overline{X}\cdot\overline{X} + \overline{X}^2=\frac{\sum_{i=1}^n X_{i}^2}{n}- \overline{X}^2 \end{array} \]

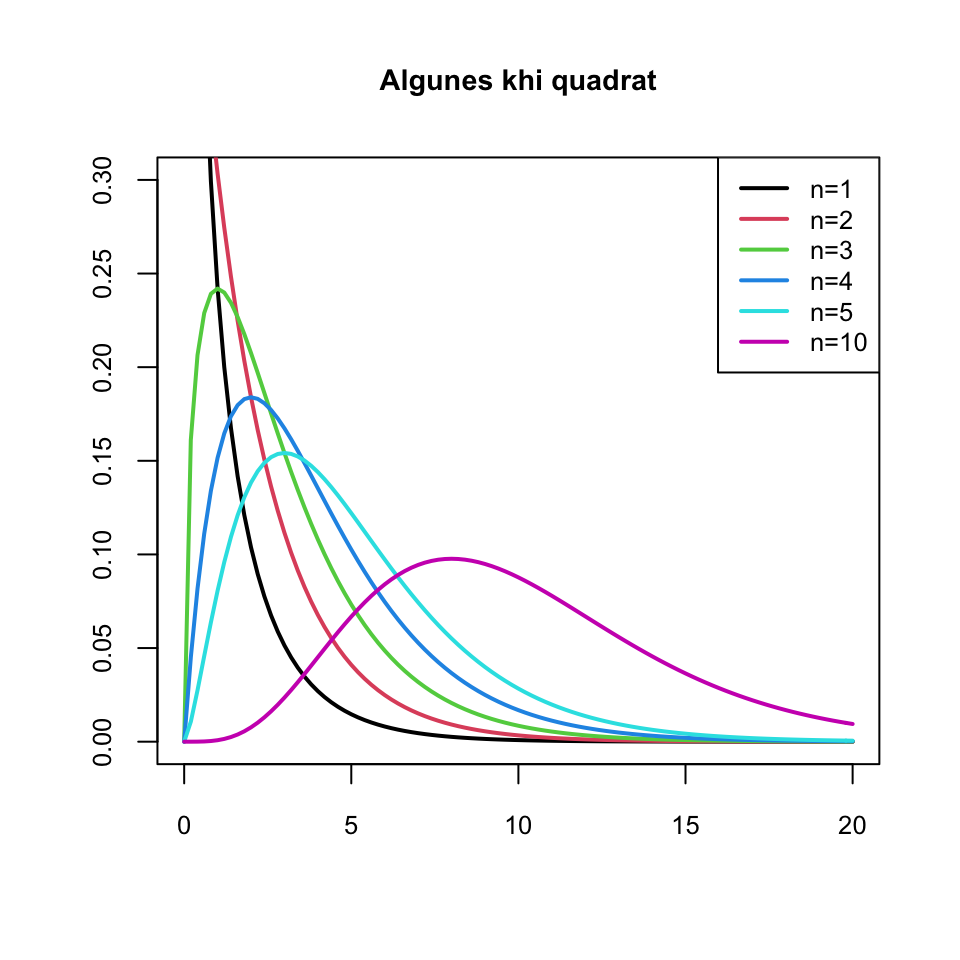

Teorema 2.5 Si \(X\) és una variable aleatòria normal de desviació típica \(\sigma_X\) i \(X_1,\ldots,X_n\) és una mostra aleatòria simple de mida \(n\) de \(X\), amb variància mostral \(\widetilde{S}_{X}^2\), aleshores \(\mu_{\widetilde{S}_{X}^2}=\sigma_{X}^2\) i la variable aleatòria \[ \frac{(n-1)\widetilde{S}_{X}^2}{\sigma_{X}^2} \] té distribució coneguda: \(\chi_{n-1}^2\) (es llegeix khi quadrat amb \(n-1\) graus de llibertat).

De la distribució \(\chi_n^2\), on \(n\) són els graus de llibertat, heu de saber que:

Per definició, és la distribució de la suma dels quadrats de \(n\) variables aleatòries normals estàndard independents. És a dir, si \(Z_{1},Z_{2},\ldots, Z_{n}\sim N(0,1)\) són independents, la variable \[ Z_{1}^{2}+Z_{2}^{2}+\cdots +Z_{n}^{2} \] té distribució \(\chi_n^2\).

La \(n\) és un paràmetre del que depèn la seva distribució

Amb R és

chisqSi \(X\) és una variable aleatòria amb distribució \(\chi_n^2\), aleshores \(\mu_X=n\) i \(\sigma_X^2=2 n\)

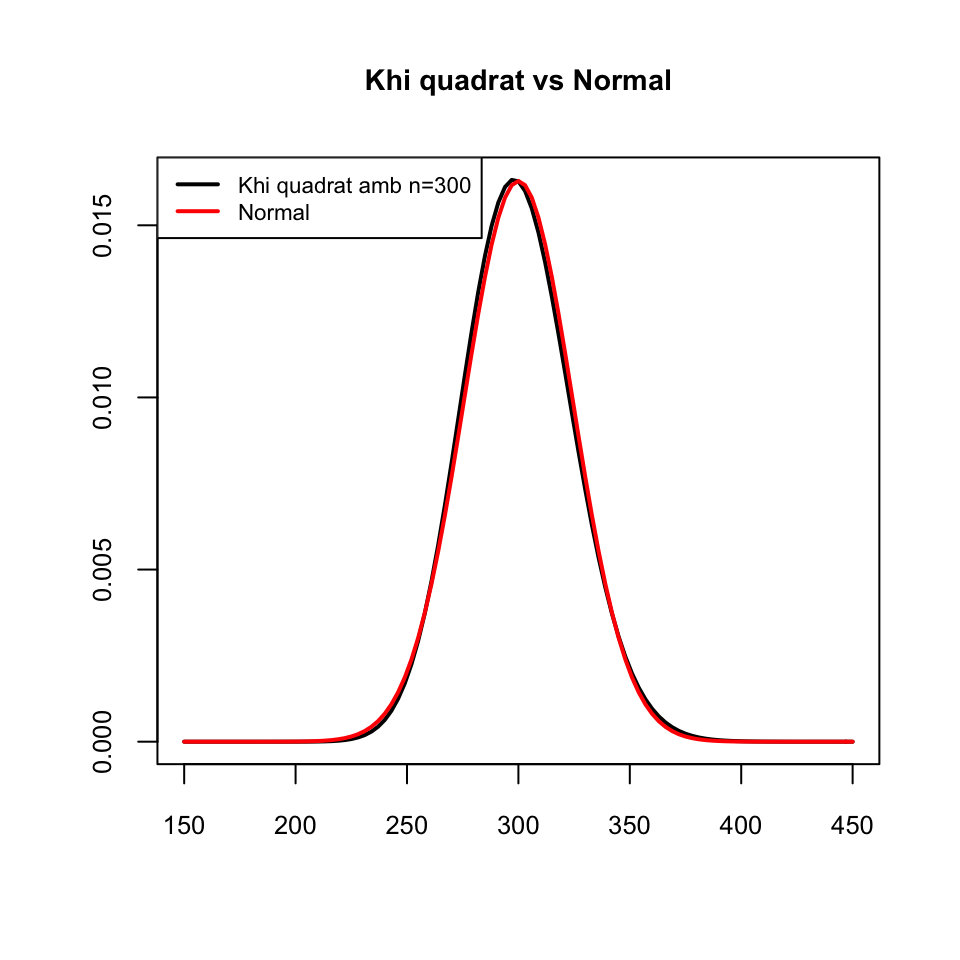

Per a \(n\) petits, la distribució d’una \(\chi_{n}^2\) presenta una cua a la dreta, i a mida que \(n\) creix, pel Teorema Central del Límit, es va aproximant a una distribució normal \(N(n,\sqrt{2n})\), com podeu veure als gràfics següents

curve(dchisq(x,1),col=1,lwd=2,xlim=c(0,20),xlab="",ylab="",ylim=c(0,0.3),main="Algunes khi quadrat")

curve(dchisq(x,2),col=2,lwd=2,add=TRUE)

curve(dchisq(x,3),col=3,lwd=2,add=TRUE)

curve(dchisq(x,4),col=4,lwd=2,add=TRUE)

curve(dchisq(x,5),col=5,lwd=2,add=TRUE)

curve(dchisq(x,10),col=6,lwd=2,add=TRUE)

legend("topright",col=1:6,lty=c(1,1),

lwd=c(2,2),legend=paste("n=",c(1:5,10),sep=""),cex=0.8)

curve(dchisq(x,300),xlim=c(150,450),lwd=2,xlab="",ylab="",main="Khi quadrat vs Normal")

curve(dnorm(x,300,sqrt(600)),lwd=2,col="red",add=TRUE)

legend("topleft",col=c("black","red"),lty=c(1,1),

lwd=c(2,2),legend=c("Khi quadrat amb n=300","Normal"),cex=0.7)

Tornem un instant a això dels graus de llibertat. Per què diem que la variància (mostral o a seques) té \(n-1\) graus de llibertat?

Doncs perquè si volem construir un conjunt de \(n\) nombres \(x_1,\ldots,x_n\) que tenguin variància un valor donat, posem \(y_0\), aleshores en principi podem escollir \(n-1\) d’ells, \(x_1,\ldots,x_{n-1}\), com volguem i aleshores el darrer, \(x_n\), queda bastant fixat. En matemàtiques això se sol expressar dient que “tenim \(n-1\) graus de llibertat a l’hora d’escollir \(x_1,\ldots,x_n\) amb variància fixada \(y_0\)”.

En efecte, si fixam el valor \(y_0\geqslant 0\) de la variància i volem trobar \(x_1,\ldots,x_{n}\) tals que \[ y_0=\frac{\sum_{i=1}^n (x_i-\overline{x})^2}{n}=\frac{\sum_{i=1}^n x_i^2}{n}-\overline{x}^2 \] vegem que per a qualssevol valors de \(x_1,\ldots,x_{n-1}\), el valor de \(x_n\) queda fixat per una equació quadràtica: \[ \begin{array}{l} ny_0 & =\displaystyle \sum_{i=1}^n x_i^2-n\overline{x}^2= \sum_{i=1}^n x_i^2-n\Big(\frac{\sum_{i=1}^n x_i}{n}\Big)^2\\ & =\displaystyle \sum_{i=1}^n x_i^2-\frac{(\sum_{i=1}^n x_i)^2}{n}\\ & \displaystyle =\frac{1}{n}\left(n\sum_{i=1}^n x_i^2-\Big(\sum_{i=1}^{n} x_i\Big)^2\right)\\ & =\displaystyle \frac{1}{n}\left(n\sum_{i=1}^{n-1} x_i^2+n\mathbf{x_n}^2-\Big(\sum_{i=1}^{n-1} x_i\Big)^2\right.\\ & \displaystyle\qquad\qquad \left. -2\Big(\sum_{i=1}^{n-1} x_i\Big)\mathbf{x_n}-\mathbf{x_n}^2\right)\\ & =\displaystyle \frac{1}{n}\left((n-1)\mathbf{x_n}^2-2\Big(\sum_{i=1}^{n-1} x_i\Big)\mathbf{x_n}\right.\\ & \displaystyle\qquad\qquad \left.+n\sum_{i=1}^{n-1} x_i^2-\Big(\sum_{i=1}^{n-1} x_i\Big)^2 \right) \end{array} \] d’on (multiplicant els dos costats de la igualtat per \(n\) i dividint-los per \(n-1\)) obtenim, finalment, l’equació de segon grau en \(\mathbf{x_n}\) \[ \mathbf{x_n}^2-\frac{2\sum_{i=1}^{n-1} x_i}{n-1}\mathbf{x_n}+\frac{n\sum_{i=1}^{n-1} x_i^2-\Big(\sum_{i=1}^{n-1} x_i\Big)^2-n^2y_0^2}{n-1}=0 \] Per tant, fixat \(y_0\) i un cop escollits \(x_1,\ldots,x_{n-1}\), el darrer valor \(x_n\) ha de ser per força una solució d’aquesta equació de segon grau.

Fixau-vos que aquesta equació no sempre té solució real, perquè pot tenir el discriminant negatiu. Per tant exageràvem un poc dient que podíem triar \(x_1,\ldots,x_{n-1}\) “com volguem”. Per exemple, si voleu que la variància sigui 0 i preneu \(x_1,\ldots,x_{n-1}\) no tots iguals, podeu estar ben segurs que no trobareu cap \(x_n\) que satisfaci aquesta equació: per tenir variància 0, \(x_1,\ldots,x_n\) han de ser tots iguals. Però el que ha de quedar clar és que un cop escollits \(x_1,\ldots,x_{n-1}\), el valor de \(x_n\) ja no pot ser qualsevol, pot prendre com a màxim dos valors diferents.2.5 La t de Student

Tornem a les mitjanes mostrals de variables normals.

Teorema 2.6 Sigui \(X\) una variable \(N(\mu_X,\sigma_X)\) i sigui \(X_1,\ldots,X_n\) una mostra aleatòria simple de \(X\), amb mitjana \(\overline{X}\) i desviació típica mostral \(\widetilde{S}_{X}\). Aleshores, la variable aleatòria \[ T=\frac{\overline{X}-\mu_X}{\widetilde{S}_{X}/\sqrt{n}} \] segueix una distribució coneguda, anomenada t de Student amb \(n-1\) graus de llibertat, \(t_{n-1}\).

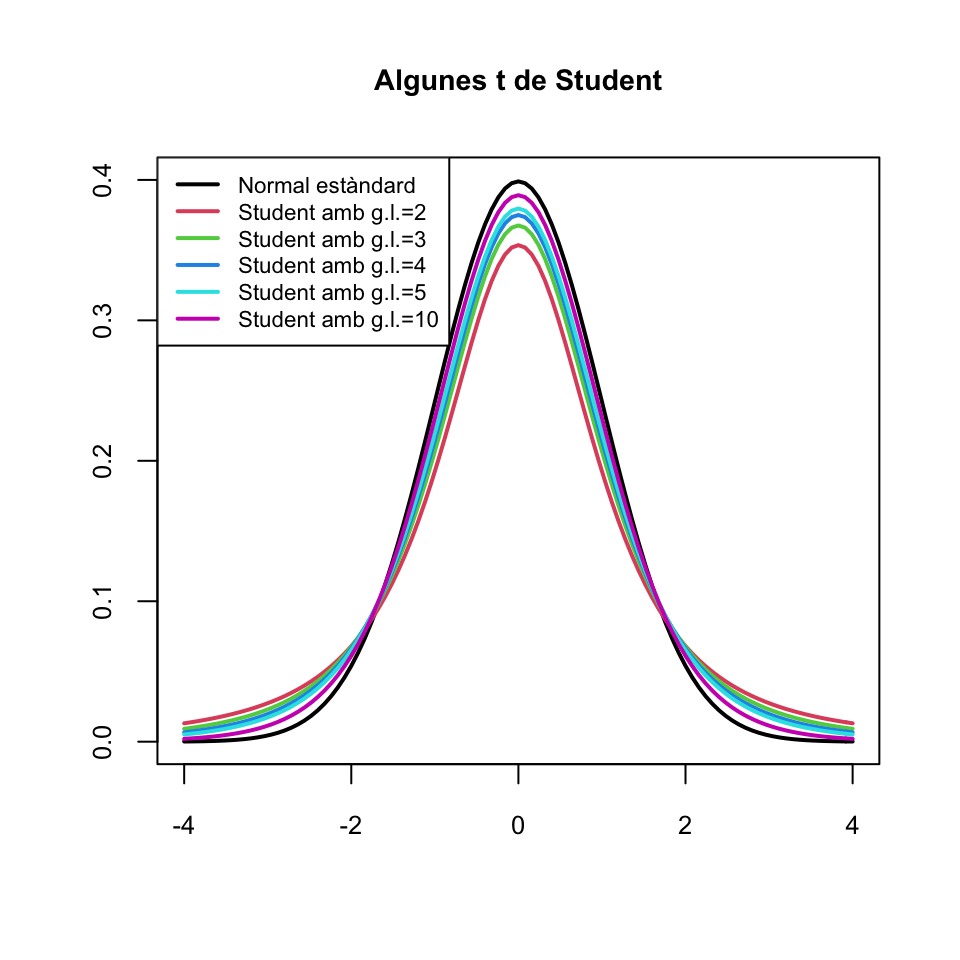

De la distribució t de Student amb \(n\) graus de llibertat, \(t_{n}\), heu de saber que:

Amb R és

tLa \(n\) és un paràmetre del que depèn la seva distribució

Si \(T_{n}\) és una variable amb distribució \(t_{n}\), aleshores \(\mu_{T_{n}}=0\) si \(n\geqslant 2\) i \(\sigma_{T_{n}}^2=n/(n-2)\) si \(n\geqslant 3\)

La funció de densitat d’una variable \(T_{n}\) amb distribució \(t_{n}\) és simètrica al voltant de 0 (com la d’una \(N(0,1)\)): \[ P(T_{n}\leqslant-x)=P(T_{n}\geqslant x)=1-P(T_{n}\leqslant x) \]

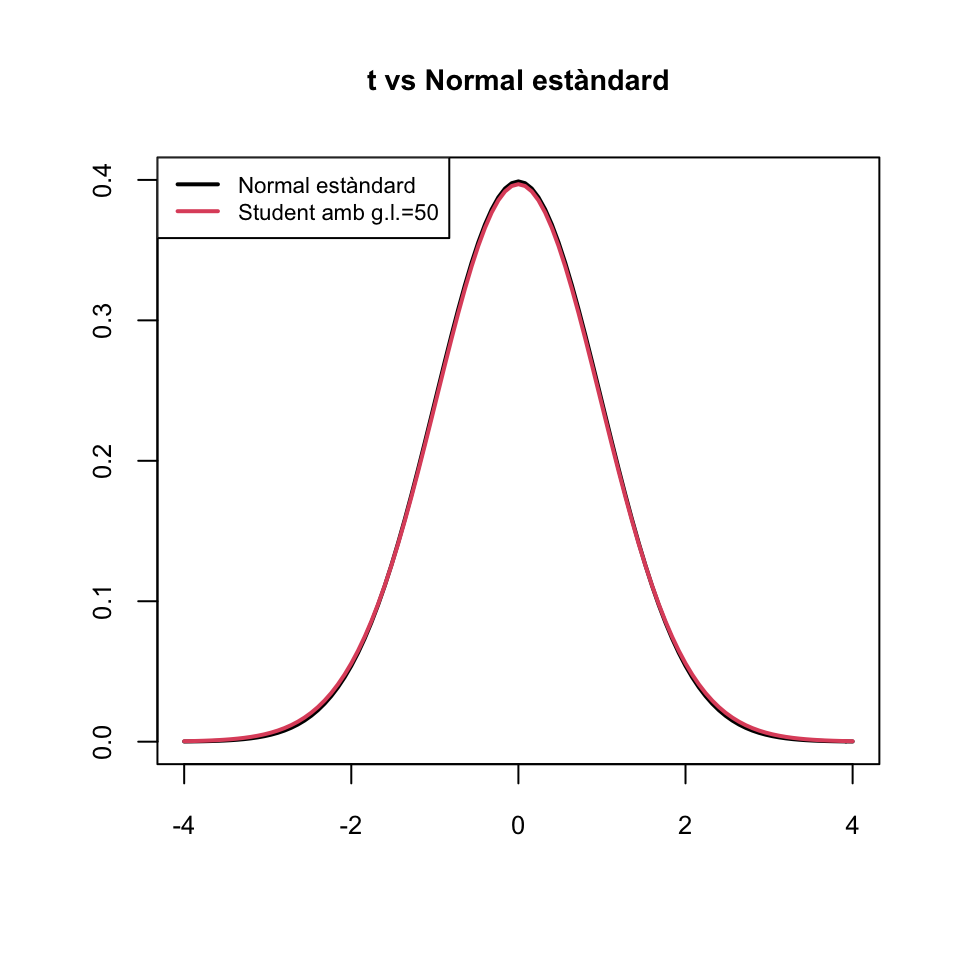

Si \(n\) és gran, la distribució d’una variable \(T_{n}\) amb distribució \(t_{n}\) és aproximadament la d’una \(N(0,1)\) (però amb més variància: un poc més aplatada), com podeu veure als gràfics següents:

curve(dnorm(x),col=1,lwd=2,xlim=c(-4,4),xlab="",ylab="",ylim=c(0,0.4),

main="Algunes t de Student")

curve(dt(x,2),col=2,lwd=2,add=TRUE)

curve(dt(x,3),col=3,lwd=2,add=TRUE)

curve(dt(x,4),col=4,lwd=2,add=TRUE)

curve(dt(x,5),col=5,lwd=2,add=TRUE)

curve(dt(x,10),col=6,lwd=2,add=TRUE)

legend("topleft",col=1:6,lty=rep(1,6), lwd=rep(2,6),

legend=c("Normal estàndard", paste("Student amb g.l.=",c(2:5,10),sep="")),cex=0.7)

curve(dnorm(x),col=1,lwd=2,xlim=c(-4,4),xlab="",ylab="",ylim=c(0,0.4),

main="t vs Normal estàndard")

curve(dt(x,50),col=2,lwd=2,add=TRUE)

legend("topleft",col=1:2,lty=rep(1,2), lwd=rep(2,2),

legend=c("Normal estàndard", "Student amb g.l.=50"),cex=0.7)

El fet que una t de Student sigui més aplatada que una normal estàndard \(Z\) implica que les cues de la t tenen major probabilitat que les de \(Z\) (fixau-vos que als gràfics anteriors els extrems de les densitats de les t estan per damunt dels de la de \(Z\)), la qual cosa es tradueix en el fet que és més probable obtenir valors lluny del 0 amb una t de Student que amb una \(N(0,1)\).

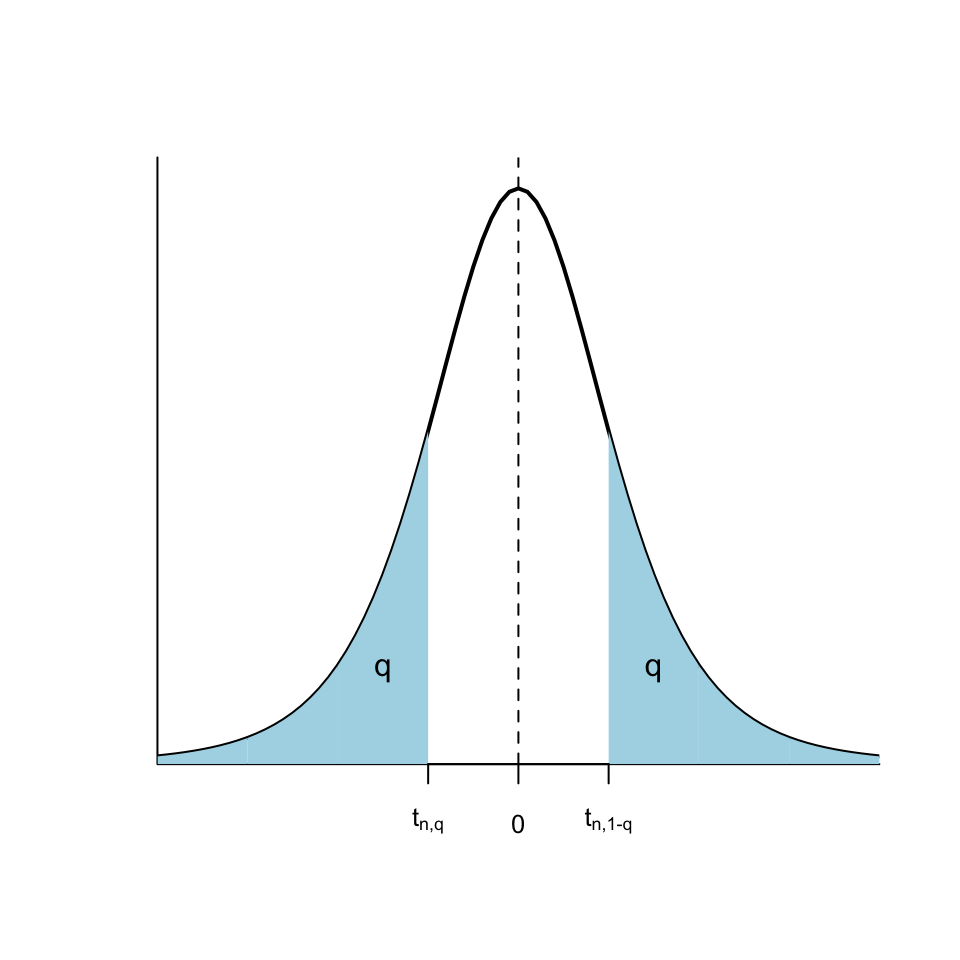

Indicarem amb \(t_{n,q}\) el \(q\)-quantil d’una variable aleatòria \(T_{n}\) que segueix una distribució \(t_n\). És a dir, \(t_{n,q}\) és el valor tal que \[ P(T_{n}\leqslant t_{n,q})=q \] Per la simetria de la distribució \(t_n\), \[ t_{n,q}=-t_{n,1-q}. \]

Hi ha algunes propietats dels quantils de la t de Student que heu de saber, per poder aplicar-les quan no tingueu a l’abast R o una apli per calcular quantils:

- \(t_{n ,q}\approx z_{q}\) si \(n\) és molt gran, posem \(n \geqslant 200\). Per exemple

## [1] 1.967903## [1] 1.959964\(t_{n,0.95}\) (per a \(10\leqslant n\leqslant 200\)) està entre 1.65 i 1.8; ho podeu aproximar \(t_{n,0.95}\approx 1.7\)

\(t_{n,0.975}\) (per a \(10\leqslant n\leqslant 200\)) està entre 1.97 i 2.2; ho podeu aproximar \(t_{n,0.975}\approx 2\)

Abans de tancar aquesta secció, recordau que, donada una variable aleatòria \(X\), no heu de confondre:

Desviació típica (o estàndard) de la variable aleatòria, \(\sigma_X\): El paràmetre poblacional, normalment desconegut

Desviació típica (o estàndard) (sigui mostral, \(\widetilde{S}_X\), o a seques, \(S_X\)) d’una mostra: L’estadístic que calculam sobre la mostra i que quantifica la dispersió de la mostra

Error típic (o estàndard) d’un estimador: La desviació típica de la variable aleatòria que defineix l’estimador, normalment desconeguda

- Error típic (o estàndard) d’una mostra: Estimació de l’error típic de la mitjana mostral (o de la proporció mostral) a partir d’una mostra; servirà per calcular intervals de confiança. És \(\widetilde{S}_X/\sqrt{n}\).

2.6 “Bons” estimadors

2.6.1 Estimadors no esbiaixats

Un estimador puntual \(\widehat{\theta}\) d’un paràmetre poblacional \(\theta\) és no esbiaixat (insesgado, en castellà) quan el seu valor esperat és precisament el valor poblacional del paràmetre, és a dir, quan \[ \mu_\widehat{\theta}=\theta \] Es diu aleshores que l’estimació puntual és no esbiaixada.

El biaix d’un estimador \(\widehat{\theta}\) d’un paràmetre \(\theta\) és la diferència \(\mu_\widehat{\theta}-\theta\)

Exemples: Ja hem vist a les seccions anteriors que

\(\mu_{\overline{X}}=\mu_X\). Per tant, \(\overline{X}\) és sempre un estimador no esbiaixat de \(\mu_X\)

\(\mu_{\widehat{p}_X}=p_X\). Per tant, \(\widehat{p}_X\) és sempre un estimador no esbiaixat de \(p_X\)

\(\mu_{\widetilde{S}_{X}^2}=\sigma_X^2\) si \(X\) és normal. Per tant, \(\widetilde{S}_{X}^2\) és un estimador no esbiaixat de \(\sigma_X^2\) quan \(X\) és normal

Com que \({S}_{X}^2=\dfrac{n-1}{n}\widetilde{S}_{X}^2\), tenim que \(\mu_{{S}_{X}^2}=\dfrac{n-1}{n}\sigma_X^2\) si \(X\) és normal. Per tant, en aquest cas, \({S}_{X}^2\) és un estimador esbiaixat de \(\sigma_X^2\), amb biaix \[ \mu_{{S}_{X}^2}-\sigma_X^2=\dfrac{n-1}{n}\sigma_X^2-\sigma_X^2=-\dfrac{\sigma_X^2}{n}\ \mathop{\longrightarrow}_{\scriptscriptstyle n\to\infty}\ 0 \] Diem en aquest cas que el biaix tendeix a 0.

\(\mu_{\widetilde{S}_{X}}, \mu_{{S}_{X}}\neq \sigma_X\) ni tan sols quan \(X\) és normal. Per tant, \(\widetilde{S}_{X}\) i \({S}_{X}\) són estimadors esbiaixats de \(\sigma_X\)

2.6.2 Estimadors eficients

Donats dos estimadors \(\widehat{\theta}_1\), \(\widehat{\theta}_2\) del mateix paràmetre \(\theta\), direm que \(\widehat{\theta}_1\) és més eficient, o més precís, que \(\widehat{\theta}_2\) quan l’error típic de \(\widehat{\theta}_1\) és més petit que el de \(\widehat{\theta}_2\): \[ \sigma(\widehat{\theta}_1)< \sigma(\widehat{\theta}_2). \]

Normalment, només comparam l’eficiència de dos estimadors quan són no esbiaixats (o, com a molt, quan el seu biaix tendeix a 0). En aquest cas, que \(\widehat{\theta}_1\) sigui més eficient que \(\widehat{\theta}_2\) significa que la seva variabilitat és menor i que per tant les estimacions amb \(\widehat{\theta}_1\) es concentren més al voltant del seu valor esperat, que és el paràmetre \(\theta\) que volem estimar, que les estimacions amb \(\widehat{\theta}_2\).

Exemples:

Si \(X\) és normal, \(\overline{X}\) és l’estimador no esbiaixat més eficient de la mitjana poblacional \(\mu_X\).

Si \(X\) és Bernoulli, \(\widehat{p}_X\) és l’estimador no esbiaixat més eficient de la proporció poblacional \(p_X\).

Si \(X\) és normal, \(\widetilde{S}_X^2\) és l’estimador no esbiaixat més eficient de la variància poblacional \(\sigma_X^2\).

Exemple 2.12 Sigui \(X\) una variable aleatòria normal \(N(\mu_X,\sigma_X)\). Considerem la mediana \(\mathit{Me}=Q_{0.5}\) d’una mostra aleatòria simple de \(X\) com a estimador puntual de \(\mu_X\), que coincideix amb la mediana de \(X\) per la simetria de les variables normals.

Resulta que \(\mu_{\mathit{Me}}=\mu_X\) però \[ \sigma^2(\mathit{Me})\approx \dfrac{\pi}{2}\cdot \dfrac{\sigma_{X}^2}{n}\approx 1.57 \cdot \frac{\sigma_{X}^2}{n}=1.57\sigma^2_{\overline{X}} \]

Per tant, si \(X\) és normal, la mediana \(\mathit{Me}\) és un estimador no esbiaixat de \(\mu_X\), però menys eficient que \(\overline{X}\). Per això preferim emprar la mitjana mostral per estimar \(\mu_X\).

Hem dit que si la població és normal, \(\widetilde{S}_X^2\) és l’estimador no esbiaixat més eficient de la variància poblacional \(\sigma_X^2\). La variància a seques

\[

S_X^2=\frac{(n-1)}{n} \widetilde{S}_X^2

\]

és més eficient, perquè

\[

\sigma(S_X^2)=\sqrt{\frac{(n-1)}{n}}\sigma(\widetilde{S}_X^2)<\sigma(\widetilde{S}_X^2),

\]

però és un estimador esbiaixat de \(\sigma_X^2\), amb biaix que tendeix a 0.

2.6.3 Estimadors màxim versemblants

Un estimador d’un paràmetre és màxim versemblant quan, aplicat a una mostra aleatòria simple d’una mida \(n\) fixada, dóna el valor del paràmetre que fa màxima la probabilitat d’obtenir aquesta mostra.

En realitat, el que fa màxim l’estimació màxim versemblant d’un paràmetre és el producte dels valors de la funció densitat de la variable aleatòria poblacional aplicada als elements de la mostra. Quan la variable aleatòria és discreta, això coincideix amb el que hem dit, perquè la probabilitat d’obtenir un valor concret és la funció densitat aplicada a aquest valor. Però quan la variable aleatòria poblacional és contínua, la probabilitat d’obtenir una mostra concreta és sempre 0 i no té sentit parlar de maximitzar aquest 0. Per això es pren la funció densitat.

En aquest curs no ens complicarem la vida i entendrem que el que maximitzam és la probabilitat d’obtenir la mostra.Exemple 2.13 Suposem que tenim una variable aleatòria Bernoulli \(X\) de probabilitat d’èxit \(p_X\) desconeguda. Donada una mostra aleatòria simple \(x_1,\ldots,x_n\) de \(X\), siguin \(\widehat{p}_x\) la seva proporció mostral i

\[

P(x_1,\ldots,x_n\mid p_X=p)

\]

la probabilitat d’obtenir la mostra quan la probabilitat poblacional \(p_X\) és igual \(p\). Un estimador per a \(p_X\) és màxim versemblant quan, aplicat a cada mostra aleatòria simple \(x_1,\ldots,x_n\) de \(X\), ens dóna el valor de \(p\) que fa que

\[

P(x_1,\ldots,x_n\mid p_X=p)

\]

sigui el màxim possible.

Quin creieu que és l’estimador màxim versemblant de \(p_X\)? Doncs sí, la proporció mostral \(\widehat{p}_X\).

Teorema 2.7 El valor de \(p\) per al qual \(P(x_1,\ldots,x_n\mid p)\) és màxim és \(\widehat{p}_x\).

Alguns altres estimadors màxim versemblants:

\(\overline{X}\) és l’estimador màxim versemblant del paràmetre \(\lambda\) d’una variable aleatòria Poisson

\(\overline{X}\) és l’estimador màxim versemblant de la mitjana \(\mu\) d’una variable aleatòria normal

2.7 Estimació de poblacions

2.7.1 Estimació de poblacions numerades

Exemple 2.14 Un dia vaig voler estimar quants taxis hi havia a Palma. Per fer-ho, assegut en un bar del Passeig Marítim vaig apuntar les llicències dels 40 primers taxis que passaren. Els entraré directament en un vector de R.

taxis=c(1217,600,883,1026,150,715,297,137,508,134,38,961,538,1154,314,1121,823,158,940,99,

977,286,1006,1207,264,1183,1120,498,606,566,1239,860,114,701,381,836,561,494,858,187)

sort(taxis)## [1] 38 99 114 134 137 150 158 187 264 286 297 314 381 494 498

## [16] 508 538 561 566 600 606 701 715 823 836 858 860 883 940 961

## [31] 977 1006 1026 1120 1121 1154 1183 1207 1217 1239Puc estimar quants taxis hi ha a Palma a partir d’aquesta mostra? Us pot semblar una beneitura de pregunta, però aquest és un problema de rellevància històrica, com podeu consultar en aquest article.

La solució d’aquest problema és donada pel resultat següent:

Teorema 2.8 Sigui \(X\) una variable aleatòria uniforme sobre \(\{1,2,\ldots,N\}\), i sigui \(x_1,\ldots,x_n\) una mostra aleatòria de \(X\). Sigui \(m=\max(x_1,\ldots,x_n)\). Aleshores, l’estimador no esbiaixat més eficient de \(N\) és \[ \widehat{N}=m+\frac{m-n}{n} \]

Exemple 2.15 Continuem amb l’Exemple 2.14. Emprant la fórmula anterior, obtenim

## [1] 1268.975la qual cosa ens permet estimar que hi havia 1269 taxis a Palma. En realitat, consultant la web de l’Ajuntament, després vaig saber que en aquell moment n’hi havia 1246.

Exemple 2.16 Fem un experiment. Generarem a l’atzar una mida N d’una població grandeta, i suposarem que els individus de la població estan numerats de l’1 a l’N. A continuació, prendrem 100 mostres aleaòries sense reposició de la nostra població i amb cada una d’aquestes mostres estimarem la N emprant la fórmula que hem donat. Al final, calcularem la mitjana d’aquestes estimacions i la compararem amb el valor real de N, que no descobrirem fins el final.

Perquè l’experiment sigui reproductible, fixarem la llavor d’aleatorietat, però perquè no cregueu que fem trampes amb aquesta llavor, el que farem serà generar a l’atzar la llavor d’aleatorietat amb la funció sample.

## [1] 6283Ara generam la mida N de la població com un nombre a l’atzar entre 5000 i 10000.

Suposarem per tant que hi ha N individus a la nostra població, numerats de l’1 a l’N. Ara generarem 100 mostres aleatòries sense reposició d’aquesta població, i ens quedarem amb la mida i el valor màxim de cada una d’elles, que és l’únic que necessitam saber. Les mides les generarem a l’atzar entre, posem, 25 i 75:

Mostra=function(a,b,P){

#a i b: mides màxima i mínima de la mostra; P: mida de la població

n=sample(a:b,1) #Mida de la mostra

X=sample(P,n,rep=FALSE) # Mostra aleatòria

c(n,max(X)) #Parell (mida, màxim)

}

Mostres=replicate(100,Mostra(25,75,N))

Mostres## [,1] [,2] [,3] [,4] [,5] [,6] [,7] [,8] [,9] [,10] [,11] [,12] [,13] [,14]

## [1,] 67 42 75 67 39 69 26 30 30 46 34 50 59 65

## [2,] 6442 6320 6346 6403 5805 6410 6326 6398 6365 6354 6337 6371 5932 6439

## [,15] [,16] [,17] [,18] [,19] [,20] [,21] [,22] [,23] [,24] [,25] [,26]

## [1,] 55 58 74 41 28 40 39 50 52 46 74 52

## [2,] 6274 6433 6426 5795 6213 6367 6066 5903 6219 6187 6393 6333

## [,27] [,28] [,29] [,30] [,31] [,32] [,33] [,34] [,35] [,36] [,37] [,38]

## [1,] 43 31 45 55 63 46 73 74 45 45 53 63

## [2,] 6243 6295 6406 6409 6308 6421 6327 6354 6319 6282 6255 6430

## [,39] [,40] [,41] [,42] [,43] [,44] [,45] [,46] [,47] [,48] [,49] [,50]

## [1,] 54 28 36 61 52 53 37 29 65 75 37 43

## [2,] 6335 6002 6310 6331 6381 6338 6235 6304 6292 6394 6309 6362

## [,51] [,52] [,53] [,54] [,55] [,56] [,57] [,58] [,59] [,60] [,61] [,62]

## [1,] 73 30 70 55 45 31 62 54 36 50 28 67

## [2,] 6302 6426 6278 6265 6191 6442 6389 6242 6260 6406 5937 6235

## [,63] [,64] [,65] [,66] [,67] [,68] [,69] [,70] [,71] [,72] [,73] [,74]

## [1,] 25 71 40 49 65 65 55 67 55 33 39 74

## [2,] 5673 6285 6269 6200 6381 6414 6183 6304 6433 6426 6442 6372

## [,75] [,76] [,77] [,78] [,79] [,80] [,81] [,82] [,83] [,84] [,85] [,86]

## [1,] 29 63 39 57 51 55 61 33 33 58 71 44

## [2,] 5602 6371 6412 6369 6374 6412 6307 5945 6259 6095 6397 6361

## [,87] [,88] [,89] [,90] [,91] [,92] [,93] [,94] [,95] [,96] [,97] [,98]

## [1,] 62 68 34 68 37 39 63 65 66 68 64 36

## [2,] 6379 6435 5956 6373 6335 6285 6426 6437 6438 6403 6406 5954

## [,99] [,100]

## [1,] 55 32

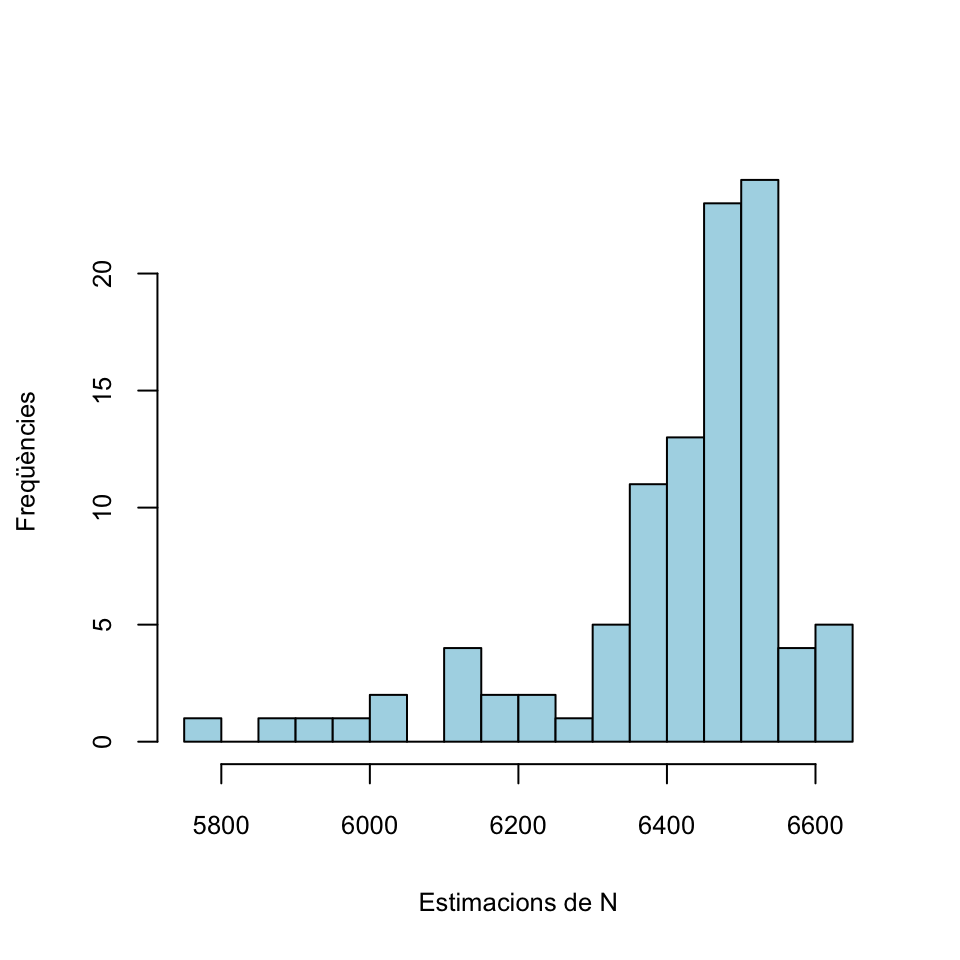

## [2,] 6271 5993En aquesta matriu Mostres, cada columna correspon a una mostra aleatòria: la primera filera és la seva mida \(n\) i la segona filera el màxim \(m\). Ara, amb cada una d’aquestes mostres, podem estimar la mida N de la població per mitjà de la fórmula \(m+(m-n)/n\). Donarem aquestes estimacions ordenades de menor a major.

## [1] 5794.2 5898.9 5935.3 5952.8 6020.1 6031.5 6118.4 6124.2 6130.2 6148.0

## [11] 6179.3 6199.1 6215.4 6220.5 6294.4 6320.5 6325.5 6327.1 6327.6 6337.6

## [21] 6356.6 6366.7 6372.0 6372.5 6377.9 6384.0 6387.1 6387.2 6387.3 6387.8

## [31] 6397.1 6402.5 6407.1 6409.4 6412.7 6420.6 6424.7 6429.6 6432.9 6433.8

## [41] 6433.9 6438.9 6445.2 6447.7 6451.3 6453.8 6456.6 6457.1 6458.4 6465.7

## [51] 6469.5 6471.1 6478.2 6478.3 6478.4 6478.5 6479.7 6480.9 6484.3 6486.1

## [61] 6491.0 6491.1 6496.2 6497.1 6497.4 6497.6 6498.0 6501.9 6502.7 6504.6

## [71] 6505.1 6505.2 6509.0 6511.7 6511.8 6520.4 6522.4 6524.5 6525.2 6527.0

## [81] 6527.6 6528.6 6531.1 6533.1 6534.5 6535.0 6537.1 6537.1 6542.9 6547.4

## [91] 6549.0 6559.6 6568.3 6575.4 6576.2 6606.2 6610.3 6619.7 6639.2 6648.8 Com veieu, obtenim estimacions que van de 5794.2 a 6648.8. La mitjana d’aquestes estimacions és

Com veieu, obtenim estimacions que van de 5794.2 a 6648.8. La mitjana d’aquestes estimacions és

## [1] 6415.9És hora de descobrir el valor de N, per veure si ens hi hem fet a prop:

## [1] 6442No hem fet molt enfora, com veieu.

2.7.2 Marca-recaptura

Suposem que en una població hi ha \(N\) individus, en capturam \(K\) (tots diferents), els marcam i els tornam a amollar. Al cap de poc temps, en capturam \(n\), dels quals \(k\) estan marcats. A partir d’aquestes dades, volem estimar \(N\).

Si suposam que \(N\) i \(K\) no han canviat de la primera a la segona captura (cap individu no ha abandonat la població ni s’hi ha incorporat), aleshores la variable aleatòria \(X\) definida per “Capturam un individu i miram si està marcat” és Bernoulli \(Be(p)\) amb \(p=K/N\), on coneixem la \(K\) i volem estimar la \(N\).

Sigui ara \(x_1,\ldots,x_n\) la mostra capturada en segon lloc. La seva proporció mostral d’individus marcats és \(\widehat{p}_X=k/n\). Com que \(\widehat{p}_X\) és l’estimador màxim versemblant de \(p\), estimam que \[ \dfrac{K}{N}=\dfrac{k}{n} \] d’on, aïllant la \(N\), estimam que \[ N=\frac{n\cdot K}{k}. \]

En resum, l’estimador \[ \widehat{N}=\frac{n\cdot K}{k} \] maximitza la probabilitat d’obtenir \(k\) individus marcats en una mostra aleatòria de \(n\) individus. És l’estimador màxim versemblant de \(N\) a partir de \(K\), \(k\) i \(n\); també se li diu estimador de Lincoln-Petersen. Fixau-vos que aquest estimador no fa res més que traduir la proporció “Si he trobat \(k\) individus marcats en un conjunt de \(n\) individus, què ha de valer el nombre total \(N\) de individus perquè hi hagi en total \(K\) individus marcats?”

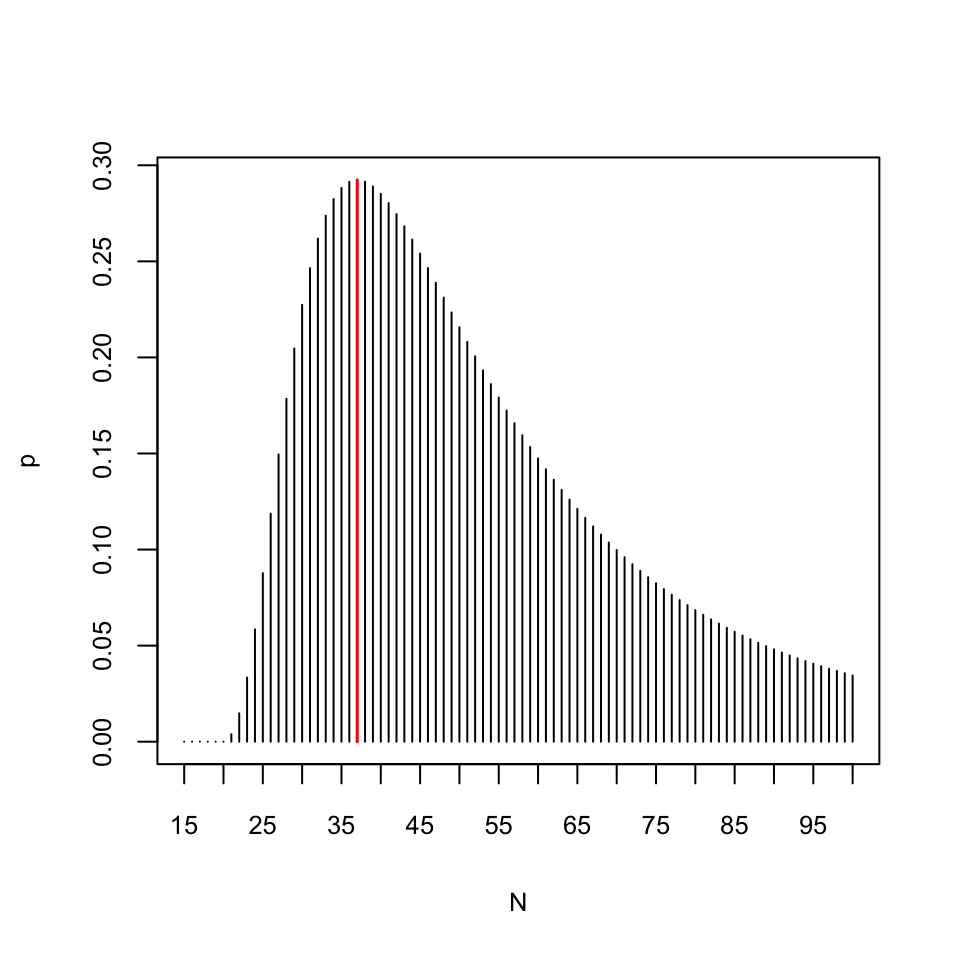

Exemple 2.17 Suposem que hem marcat 15 peixos d’un llac, i que en una captura posterior de 10 peixos, n’hi ha 4 de marcats. Quants peixos conté el llac?

Ho estimarem amb l’estimador de Lincoln-Petersen: \[ \widehat{N}=\frac{15\cdot 10}{4}=37.5 \] Per tant, estimam que hi haurà entre 37 i 38 peixos al llac.

En aquest cas podem comprovar la màxima versemblança d’aquesta estimació, calculant la probabilitat d’obtenir 4 individus marcats en una mostra aleatòria de 10 individus d’una població de \(N\) individus on n’hi ha 15 de marcats i trobant la \(N\) que maximitza aquesta probabilitat. Per fer-ho, recordem que si una població està formada per \(K\) subjectes marcats i \(N-K\) subjectes no marcats, el nombre de subjectes marcats en mostres aleatòries sense reposició de mida \(n\) segueix una distribució hipergeomètrica \(H(K, N-K,n)\). Per tant, per a cada possible \(N\), la probabilitat que en una mostra de 10 peixos del nostre llac n’hi hagi 4 de marcats serà dhyper(4,15,N-15,10).

N=15:1000 #Rang de possibles valors de N

p=dhyper(4,15,N-15,10) #Probabilitats de 4 marcats en 10

Nmax=N[which(p==max(p))] # N que maximitza la probabilitat

Nmax## [1] 37Aquest Nmax és la \(N\) que fa màxima la probabilitat que en una mostra de 10 peixos del nostre llac n’hi hagi 4 de marcats. Vegem-ho amb un gràfic:

plot(N[1:86],p[1:86],type="h",xaxp=c(15,100,17),xlab="N",ylab="p")

points(Nmax,dhyper(4,15,Nmax-15,10),type="h",col="red",lwd=1.5)

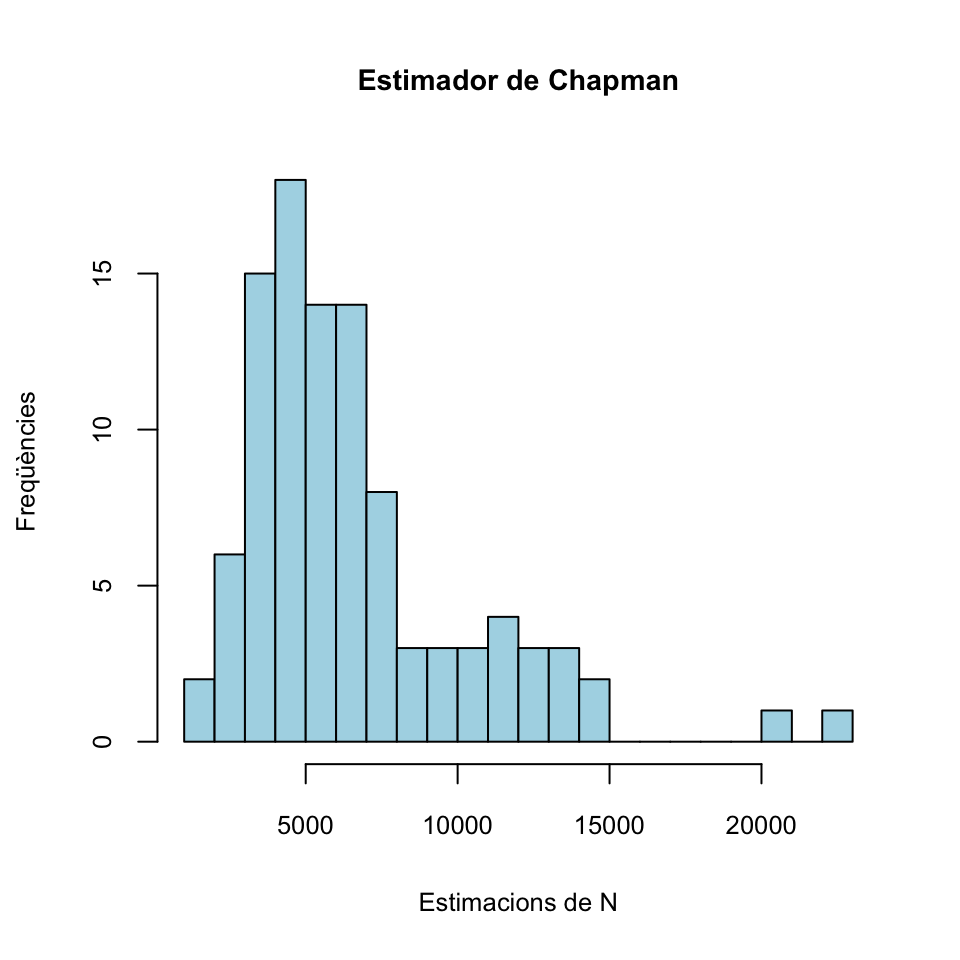

Un altre estimador per a \(N\) a partir de \(K\), \(n\) i \(k\) és l’estimador de Chapman: \[ \widehat{N}=\frac{(n+1)\cdot (K+1)}{k+1}-1 \]

La idea és que afegim a la població un individu extra i marcat, que suposam que també capturam a la segona mostra. Llavors, aplicam l’estimador anterior i finalment restam 1, per descomptar l’individu marcat extra que realment no pertany a la població que volem estimar.

En la situació de l’Exemple 2.17, aquest estimador dóna \[ \widehat{N}=\frac{16\cdot 11}{5}-1=34.2 \] i ens fa estimar una població total d’uns 34 peixos. Abans hem obtingut entre 37 i 38 peixos.

L’estimador de Lincoln-Petersen \[ \widehat{N}=\frac{n\cdot K}{k} \] és esbiaixat, amb biaix que tendeix a 0. L’estimador de Chapman és menys esbiaixat però no és màxim versemblant.

Exemple 2.18 Fem un experiment similar al de l’Exemple 2.16. Generarem a l’atzar una mida N d’una població grandeta i en marcarem una certa quantitat K. A continuació, prendrem 50 mostres aleaòries sense reposició de la nostra població i amb cada una d’aquestes mostres estimarem la N emprant els dos estimadors que hem explicat en aquesta subsecció. Al final, calcularem les mitjanes d’aquestes estimacions i les compararem amb el valor real de N, que no descobrirem fins el final. Com a l’Exemple 2.16, fixarem la llavor d’aleatorietat a l’atzar.

## [1] 6244Ara generam la mida N de la població com un nombre a l’atzar entre 5000 i 10000.

Ara en capturam i marcam K; per fixar idees, prendrem K=200.

Per simplificar, suposarem que els N individus de la nostra població estan numerats de l’1 a l’N i que els marcats són els K primers. Ara generarem 100 mostres aleatòries sense reposició d’aquesta població, i ens quedarem amb la mida i el nombre d’individus marcats (és a dir, el nombre de valors menor o iguals a K=100 en la mostra). Les mides les generarem a l’atzar entre, posem, 50 i 150:

Mostra=function(a,b,P,M){

#a i b: mides màxima i mínima de la mostra; P: mida de la població;

#M: nombre de marcats

n=sample(a:b,1) #Mida de la mostra

X=sample(P,n,rep=FALSE) # Mostra aleatòria

c(n,length(which(X<=M))) #Parell (mida, nombre de marcats)

}

Mostres=replicate(100,Mostra(50,150,N,K))

Mostres## [,1] [,2] [,3] [,4] [,5] [,6] [,7] [,8] [,9] [,10] [,11] [,12] [,13] [,14]

## [1,] 79 94 110 116 128 127 68 59 144 135 147 86 89 51

## [2,] 2 2 1 2 1 3 2 1 4 2 10 8 4 0

## [,15] [,16] [,17] [,18] [,19] [,20] [,21] [,22] [,23] [,24] [,25] [,26]

## [1,] 121 95 50 54 71 67 113 141 65 129 111 97

## [2,] 4 4 0 2 3 0 0 4 3 3 5 2

## [,27] [,28] [,29] [,30] [,31] [,32] [,33] [,34] [,35] [,36] [,37] [,38]

## [1,] 74 102 88 82 112 92 120 138 82 65 103 114

## [2,] 1 2 3 9 1 6 1 2 1 3 6 5

## [,39] [,40] [,41] [,42] [,43] [,44] [,45] [,46] [,47] [,48] [,49] [,50]

## [1,] 106 72 57 54 123 68 51 52 81 75 121 90

## [2,] 1 0 0 2 3 1 2 2 2 2 3 3

## [,51] [,52] [,53] [,54] [,55] [,56] [,57] [,58] [,59] [,60] [,61] [,62]

## [1,] 87 123 128 73 139 115 130 50 102 80 90 92

## [2,] 1 1 3 2 5 2 1 2 2 3 2 1

## [,63] [,64] [,65] [,66] [,67] [,68] [,69] [,70] [,71] [,72] [,73] [,74]

## [1,] 143 125 141 132 54 102 79 100 107 137 113 118

## [2,] 3 5 6 1 1 4 3 2 4 4 2 4

## [,75] [,76] [,77] [,78] [,79] [,80] [,81] [,82] [,83] [,84] [,85] [,86]

## [1,] 106 101 78 56 99 82 118 131 102 108 63 136

## [2,] 4 3 6 3 3 2 4 6 0 4 1 5

## [,87] [,88] [,89] [,90] [,91] [,92] [,93] [,94] [,95] [,96] [,97] [,98]

## [1,] 60 73 81 107 130 70 70 54 103 77 115 133

## [2,] 4 0 1 3 4 1 1 2 3 3 1 5

## [,99] [,100]

## [1,] 75 100

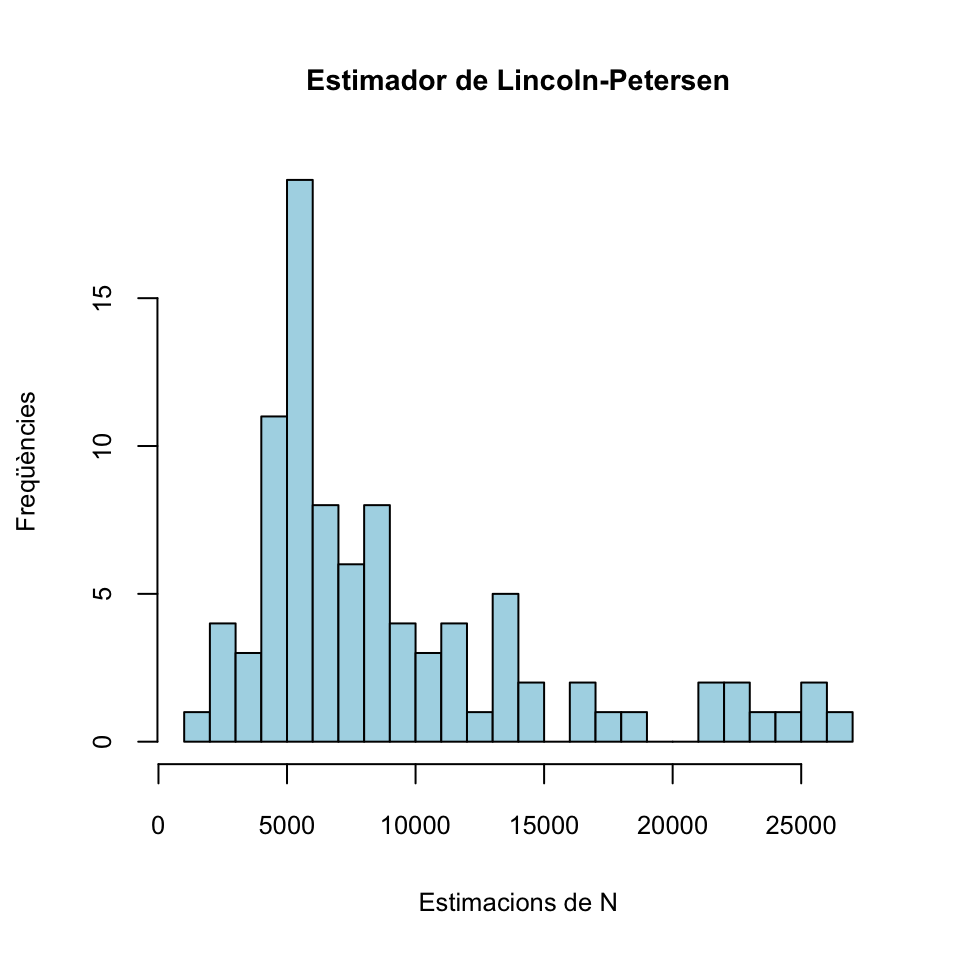

## [2,] 1 3En aquesta matriu Mostres, cada columna correspon a una mostra aleatòria: la primera filera és la seva mida \(n\) i la segona filera el nombre d’individus marcats a la mostra. Ara, amb cada una d’aquestes mostres, podem estimar la mida N de la població per mitjà de l’estimador de Lincoln-Petersen.

## [1] 1822.2 2150.0 2600.0 2940.0 3000.0 3066.7 3433.3 3733.3 4333.3

## [10] 4333.3 4366.7 4440.0 4450.0 4560.0 4700.0 4733.3 4750.0 5000.0

## [19] 5000.0 5100.0 5100.0 5133.3 5200.0 5266.7 5300.0 5320.0 5333.3

## [28] 5350.0 5400.0 5400.0 5400.0 5400.0 5440.0 5560.0 5866.7 5900.0

## [37] 5900.0 6000.0 6050.0 6500.0 6600.0 6666.7 6733.3 6800.0 6850.0

## [46] 6866.7 7050.0 7133.3 7200.0 7300.0 7500.0 7900.0 8066.7 8100.0

## [55] 8200.0 8200.0 8466.7 8533.3 8600.0 9000.0 9400.0 9533.3 9700.0

## [64] 10000.0 10200.0 10200.0 10800.0 11300.0 11500.0 11600.0 11800.0 12600.0

## [73] 13500.0 13600.0 13800.0 14000.0 14000.0 14800.0 15000.0 16200.0 16400.0

## [82] 17400.0 18400.0 21200.0 22000.0 22400.0 23000.0 24000.0 24600.0 25600.0

## [91] 26000.0 26400.0 Inf Inf Inf Inf Inf Inf Inf

## [100] Inf Com veieu, obtenim estimacions que van de 1822.2 a \(\infty\), que corresponen a mostres on no ens ha sortit cap individu marcat. La mitjana de les estimacions finites és

Com veieu, obtenim estimacions que van de 1822.2 a \(\infty\), que corresponen a mostres on no ens ha sortit cap individu marcat. La mitjana de les estimacions finites és

## [1] 9261.2També podem emprar l’estimador de Chapman:

## [1] 1667.3 1942.0 2267.4 2451.2 2669.4 2703.4 2863.2 2985.3 3315.5

## [10] 3315.5 3416.0 3483.0 3550.0 3617.0 3617.0 3684.0 3684.0 3684.0

## [19] 3751.0 3789.3 3851.5 3858.2 3918.5 4019.0 4069.2 4076.4 4139.6

## [28] 4220.0 4300.4 4340.6 4380.8 4471.2 4488.0 4571.8 4588.5 4622.0

## [37] 4689.0 4782.8 4782.8 4903.4 4957.0 5024.0 5074.2 5091.0 5124.5

## [46] 5225.0 5265.2 5359.0 5426.0 5493.0 5526.5 5546.6 5560.0 5707.4

## [55] 5828.0 6029.0 6096.0 6129.5 6230.0 6364.0 6431.0 6431.0 6481.2

## [64] 6531.5 6565.0 6766.0 6900.0 6900.0 6933.5 7134.5 7134.5 7235.0

## [73] 7536.5 7637.0 7637.0 7771.0 7838.0 8240.0 8340.5 8843.0 9111.0

## [82] 9312.0 9345.5 10250.0 10451.0 10752.5 11154.5 11355.5 11657.0 11657.0

## [91] 12159.5 12461.0 12963.5 13164.5 13365.5 13667.0 14672.0 14873.0 20702.0

## [100] 22913.0 Com veieu, obtenim estimacions que van de 1667.3 a 22913; per construcció, no hi ha estimacions infinites. La mitjana d’aquestes estimacions és

Com veieu, obtenim estimacions que van de 1667.3 a 22913; per construcció, no hi ha estimacions infinites. La mitjana d’aquestes estimacions és

## [1] 6618.6És hora de descobrir el valor de N, per veure si ens hi hem fet a prop:

## [1] 7134